EZB beschließt gegen Minderheitenvotum von Bundesbankpräsident Weidmann unbegrenze Anleihekäufe

17. Eurodrama, zwölfter Akt - Draghis "Drachensaat":

|

|

|

| Quelle: NZZ 9.9.12 Jens Weidmann, Präsident der Deutschen Bundesbank Laufbahnpositionen: IWF, Bundeskanzleramt |

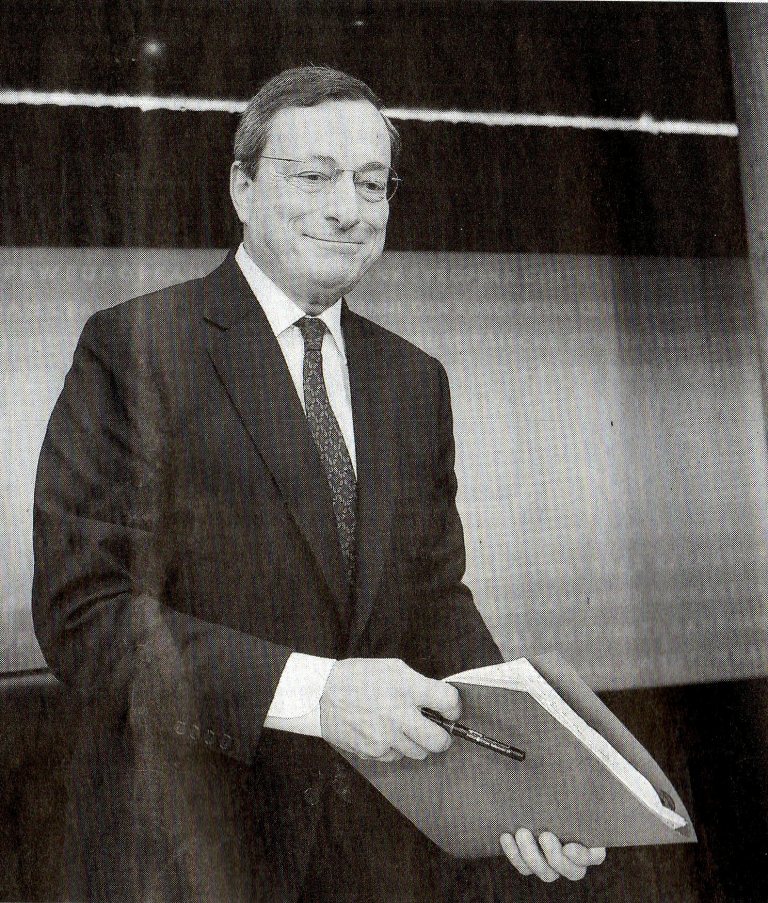

Quelle: Int. Herald Tribune 7.9.12 Mario Draghi, Präsident der Europäischen Zentralbank (EZB) Laufbahnpositionen: Weltbank, Goldman Sachs, Italienische Nationalbank |

|

|

|

| Plakat des Jungfrau-Marathons 2012 vor Jungfrau (Berner Oberland / Schweiz) |

Image-Werbung an der Laufstrecke des Jungfrau-Marathons (Hervorhebung in Rot durch den Autor) 2012 |

20-Franken-Schein vor Panorama von Eiger und Mönch (Berner Oberland) 2012 |

Persönlicher Kommentar des Autors: Am Donnerstag, den 6.9.12, traf die EZB den Beschluss, Staatsanleihen künftig in unbegrenzter Höhe aufzukaufen. Am Freitag, den 7.9.12, dem Vorabend des Jungfraumarathons, kaufte sich der Autor mit dem rechts abgebildeten 20-Franken-Schein ein Eis, um es vor dem links abgebildeten Panorama zu genießen - und wurde plötzlich von einem Neidgefühl befallen: Eine fremde stabile Währung in Händen zu halten, die seit weit über 100 Jahren existierte und der eine weitere Lebensdauer dieser Größenordnung sicherlich zuzutrauen war.

Siehe auch das 4-min-Video "Draghis Drachensaat".

Die Fakten

|

|

| Quelle: Neue Züricher Zeitung (NZZ) vom 9.9.12 |

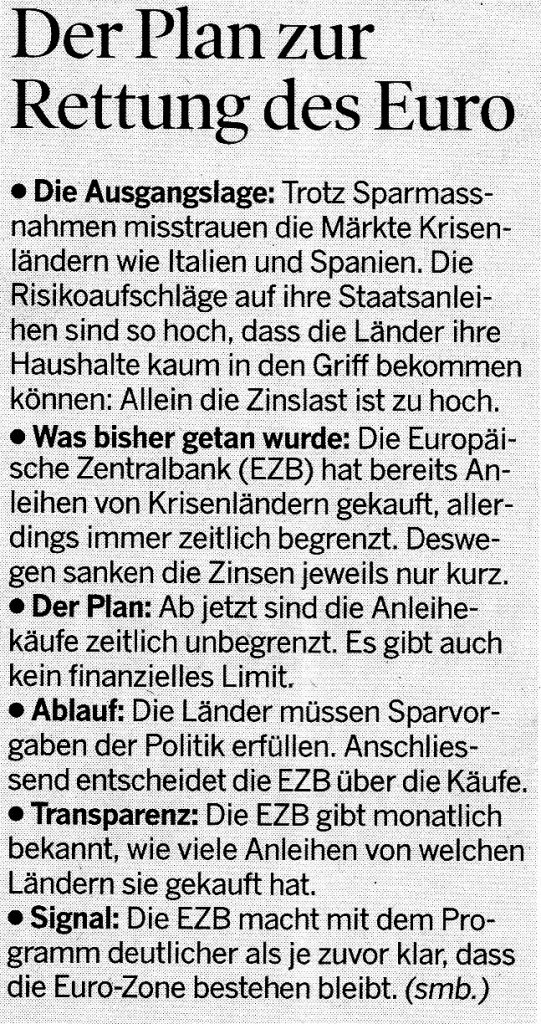

"EZB beschließt Anleihenkäufe ohne Obergrenze - mit Auflagen" (7.9.12): "Die Europäische Zentralbank hat am Donnerstag ein neues Programm für den Ankauf von Anleihen finanzschwacher Euroländer beschlossen. Dabei werde es keine Obergrenze geben..."

"Draghi hob hervor, dass die EZB im Rahmen ihres Mandats handele, die Preisstabilität zu sichern. Käufe auf am Markt befindlicher Anleihen seien nach den Statuten des Eurosystems erlaubt."

"Bundesbank kritisiert EZB-Beschluss offen" (7.9.12): "Bundesbankpräsident Jens Weidmann hat unmittelbar nach dem Beschluss des EZB-Rates... seine Ablehnung bekräftigt. Das Programm sei zu nah an einer Staatsfinanzierung durch die Notenpresse..."

"Die Interventionen könnten erhebliche Risiken zwischen den Steuerzahlern verschiedener Länder umverteilen. Dazu seien aber nur die Parlamente und Regierungen legitimiert."

Kommentare der Presse

"Rettung oder Ruin?" (8.9.12): "Die Reaktionen... fielen aus wie erwartet: Wo die einen - vor allem die Südländer, aber auch die EU-Kommission - einen Befreiungsschlag feiern, droht nach Ansicht der anderen - vor allem der Bundesbank - der Absturz in die Schuldenunion."

"...die EZB [hat] den Regierungen der Eurozone - wieder einmal - Zeit gekauft... Die Zweifel setzen denn auch bei der Frage ein, ob die Politiker diese Zeit wirklich nutzen."

"Wird die Sauerstoffzufuhr in Gestalt niedriger Zinsen genutzt werden, um den Reformprozess konsequent voranzutreiben, oder werden sich die Regierenden, wenn der Druck nachlässt, wieder zurücklehnen und ihren diversen Interessengruppen - von den Gewerkschaften bis zur Finanzlobby - Zugeständnisse machen?"

"Neues Geld der europäischen Notenbank -um die Euro-Zone zu tränken oder zu ertränken?" (9.9.12)

Die Schweizer Neue Züricher Zeitung formulierte so: "Fürs Erste hat die ...EZB einen Gründungsfehler des Euro überbrückt. Der Euro ist eine Währung ohne Staat, und die Mitgliedsländer sind Staaten ohne Währung. Es gibt keine zentrale Schaltstelle für Staatsfinanzen, Konjunktur, Transfers, sondern 19 ziemlich wirkungslose Gipfelkonferenzen der 17 Euro-Staaten."

"Jeder private Anleger wird für Staatsanleihen 100% zurückbekommen, auch wenn der reale Wert wegen Inflationsgefahr fraglich ist. Man begreift daher den Jubel. Doch der Aufkauf von Staatsschulden mit neu gedrucktem Geld ist an sich ein Frevel, nun freveln alle."

"Wenn die Länder des Euro-Südens in ein oder zwei Jahren nicht weiter sind, besteht die gleiche Notlage für die Stabilität des Euro-Systems wie bis Donnerstag, und die EZB ist wiederum gefangen und muss zahlen."

"Die Hungerkur Südeuropas wird immer mehr zu einem Diktat des Nordens und des Währungsfonds verkommen... Das erzwingt den 'Eurobond' durch die Hintertüre, dessen Garantie, Risiken und Verzinsung beim Norden liegen."

"Doch die kühlen amerikanischen, chinesischen und anderen Anleger aller Welt sehen nur, dass in der kurzen Existenz der neuen Währung alle Zusagen gebrochen wurden. Die Maastricht-Kriterien fielen 2003, das Beihilfe-Verbot im Lissaboner Vertrag 2012."

"All diese Einwände machen klar: Die Drachensaat Draghis geht nur unter drei Bedingungen auf. Die Politiker der Schuldnerländer müssen sofort die Wettbewerbsfähigkeit und ein saniertes Budget mit dem Brecheisen herstellen, die Bürger dieser Staaten müssen an die Fortexistenz des Euro glauben und ihr Geld vom Norden weg wieder in ihre Banken einlegen, und die weltweite Anlegerschaft muss freudvoll den ESM-Fonds und die Staatsschulden finanzieren."

Positionen verschiedener Akteure

Großbritannien

"Cameron: Zu viel Europa" (2.7.12) "Der britische Premierminister Cameron versucht, das steigende Verlangen in seiner Konservativen Partei nach einer Volksabstimmung über den Verbleib in der Europäischen Union durch hinhaltende Zustimmung zu dämpfen."

"Es gebe aber 'zu viel Europa' nach seinem Empfinden: 'zu viele Kosten, zu viel Bürokratie, zu viel Einmischung in Angelegenheiten, die nur Nationalstaaten oder deren Gesellschaften oder einzelne Individuen etwas angehen.'"

"Schon jetzt habe London ja gezeigt, dass es sich aus weiteren Integrationsschritten der Eurozone heraushalten könne und dass es sich aus anderen Verpflichtungen, 'die wir nicht wollen', wie etwa den Europäischen Rettungsfonds, herauslösen könne."

Finnland

"Finnland bereitet sich auf Ende der Eurozone vor" (18.8.12) "Wir haben einen Plan dafür..."

"Sowohl von Griechenland als auch von Spanien hat Finnland als einziges Geberland im Gegenzug für seine Beteiligung an den Hilfskrediten Wertpapiere als Garantien verlangt und erhalten... Auf diesen Sonderkurs verpflichtete sich die im vergangenen Sommer gebildete Koalition als Reaktion auf den Erfolg der mit einem äußerst euroskeptischen Programm angetretenen rechtspopulistischen Partei der 'Wahren Finnen', die zur zweitstärksten politischen Kraft des Landes avanciert sind."

Banken und Konzerne

"Die heimlichen Pläne für den Euro-Crash" (25.8.12) "Banken und Konzerne bereiten sich darauf vor, dass der Euro zerfallen könnte. Sie horten Bares, ändern Verträge und proben, wie man die 'neue Drachme' einführt."

"Dass die Großbanken sich wappnen, kann man aber auch in ihren Finanzberichten nachlesen. Seit einiger Zeit fahren sie nämlich eine besondere Strategie, um bei einem Zerfall des Euro handlungsfähig zu bleiben: Sie trennen ihre Töchter in den Krisenländern finanziell weitgehend vom Mutterkonzern ab. Das geht am besten, indem die spanischen oder italienischen Tochterbanken sich nicht mehr über die deutsche Mutter bei der Europäischen Zentralbank refinanzieren, sondern direkt über die Notenbank vor Ort. Der Vorteil: Würde Spanien oder Italien den Euro verlassen und eine eigene Währung einführen, die stark abwertet, hätte die Bank kein Problem. Der Wert der Forderungen gegen spanische oder italienische Unternehmen und Privatleute würde genauso abwerten wie der Wert der Verbindlichkeiten gegenüber der örtlichen Notenbank. Auf beiden Seiten der Bilanz stünde dieselbe Währung."

"Das klingt beängstigend, man kann es aber auch ganz anders sehen - wie einer der vielen Krisen-Berater, der ungenannt bleiben will. 'Keine Sorge', sagt er. 'Der Euro mag crashen. Siemens und VW werden deshalb nicht untergehen.'"

Spanien

"Spanien will Eurobonds 2017" (3.9.12) "Bis 2017/18 sollten dann verbindliche Budgetziele für den ganzen Euroraum beschlossen werden. Dann könnten Unionsanleihen (Eurobonds) ausgegeben werden."

"'Wir müssen die Zinslast der angeschlagenen Staaten Südeuropas verringern', sagte [der Präsident des Europaparlaments] Schulz... 'Am besten ginge dies mit Euro-Bonds.'"

Italien

"Italien hat die EZB-Vorgaben ignoriert" (7.9.12) "Erfüllt wurde nur eine der sieben Forderungen, die die EZB vor einem Jahr zur Bedingung für den Kauf von Staatsanleihen gemacht hatte."

"Für viele unter Italiens Politikern und Kommentatoren liegt die Schuld für die Spekulation [über ein eventuelles Ende des Euro] zu einem Großteil bei den Deutschen, die nicht sofort durch Schuldengarantien und andere Schritte die Entstehung der Euro-Krise verhindert hätten."

"Italiens Triumph" (8.9.12) "Nach der Entscheidung der Europäischen Zentralbank, Staatstitel notfalls in unbegrenzter Höhe zu kaufen, reagiert Italien mit Genugtuung... Eine Botschaft, die deutsche Ängste über eine 'Italienische Währungsunion' zerstreuen könnte, gibt es dagegen nicht."

"Was er [Ministerpräsident Monti] nicht sagen will, schreibt seine Lieblingszeitung 'Corriere della Sera': Italien steht politisch vor der Rückkehr in die Zeit kurzlebiger, schwacher und wackeliger Regierungen. Die brauchen Geld von der EZB, haben aber keine Kraft für Reformen."

Niederlande

"Gestern Koran, heute Krise" (9.9.12) "Wenige Tage vor den Neuwahlen zum niederländischen Parlament am Mittwoch stehen die Zeichen auf Hochspannung... Vor dem Hintergrund der letzten zehn Jahre fällt in diesem Wahlkampf vor allem eines auf: Die völlige Abwesenheit der Debatte um Zuwanderung und Integration."

[Zalen, Mitglied des Kooperationsverbands marokkanischer Niederländer:]"Ironischerweise braucht es offensichtlich ein halb umgefallenes Europa, um die Aufmerksamkeit von den Migranten abzulenken."

Das Leistungsbilanzargument

"Die Eurozone leidet unter intern verzerrten Wechselkursen" (27.8.12) "Aufgrund der sich unterschiedlich entwickelnden Wettbewerbsfähigkeiten haben sich die realen Wechselkurse zwischen den Eurostaaten auseinander entwickelt. Hier liegt eines der entscheidenden Probleme: Für die Defizitländer ist der Euro zu hoch und für die Überschussländer zu niedrig bewertet. Nehmen wir als krassestes Beispiel die Länder Griechenland und Deutschland. Griechenland hat einen Abwertungsbedarf von wahrscheinlich 40 bis 50 Prozent, der 'griechische Euro' ist also stark überbewertet. Dagegen ist der 'deutsche Euro' signifikant unterbewertet, wahrscheinlich um 15 bis 20 Prozent, das heißt, Deutschland hat einen solchen Aufwertungsbedarf. Alle anderen Eurostaaten liegen dazwischen..."

"Die Eurozone ist mithin ein Währungsgebiet intern verzerrter Wechselkurse. Hier liegt die entscheidende Basis für die Erklärung nicht nur der auseinanderdriftenden Leistungsbilanzsalden, sondern auch anderer allokativer [zuteilender (Anm. des Autors)] Fehlentwicklungen im Eurowährungsgebiet."

"Fixierte interne Eurowechselkurse eins zu eins, die nicht mehr im Gleichgewicht sind, setzen den Anbietern falsche Marktdaten, die zu Fehlallokationen von Ressourcen in der gesamten Eurozone führen..., wodurch im internationalen Standortwettbewerb um mobile Faktoren die Eurozone als Investitionsraum an Attraktivität verliert."

"Was ist zu tun?"..."Rettungsschirme konservieren die Verzerrungen in der Eurozone, anstatt sie aufzubrechen. 'Zeit kaufen' heißt die Devise, aber Rettungsschirme geben in der gekauften Zeit falsche Signale, weil sie bestehende Außenwirtschaftsdefizite weiter finanzieren, statt sie zu korrigieren."

Standpunkt

Das Währungsystem des Euro ist schon lange keine Allmende mehr (im Sinn eines Gemeinschaftsgutes, das nachhaltig von allen Akteuren genutzt wird), sondern eher eine Beute, von der sich mehr und mehr Akteure - kurzfristig - den größten Brocken zu sichern suchen, solange noch etwas vorhanden ist.

(Für den an Details der Allmendetheorie nach Elinor Ostrom interessierten Leser: Einige Erfolgskriterien, z. B. "Designprinzip Nr. 4: Einhaltung der Regeln wird überwacht", oder "Bedingung für den erfolgreichen Wandel Nr. 2: Die meisten Akteure werden ähnlich beeinflusst durch Regeländerungen", um nur zwei zu nennen, sind nicht erfüllt oder haben sich ständig verschlechtert. S. "Allmendesichtweise", Stand Juli 2010).

Souveräne demokratische Staaten in Europa sind Regelkreise der Macht, in denen Bürger Parlamente und Regierungen wählen, die die Regeln festlegen, die wiederum den Bürgern zur Wahl gestellt werden. Jede Nation hat, so auch in Bezug auf finanzielle Aspekte, ihr eigenes staatliches (Steuern, Sozialsystem, Arbeitsrecht, Bankenrecht) und gesellschaftliches (Gewerkschaften, Berufsverbände, Lobbygruppen) System, und eine eigene "Abweichungskultur" (Steuerhinterziehung, Korruption, Betrug).

Der obengenannte Regelkreis führt im realdemokratischen Alltag bekanntermaßen auch in "leistungsfähigen" Ländern (wie z. B. Deutschland) im Widerstreit lang- und kurzfristiger Wahlversprechen nur mühevoll zu einer Kontrolle der Staatsfinanzen.

Wie hoch mag die Wahrscheinlichkeit sein, das Ausgabenverhalten von Regierenden durch effektiv bedingungsfreie Geldgeschenke positiv zu beeinflussen? Nahezu null.

Wie hoch mag die Wahrscheinlichkeit sein, dass ein Regierungschef, der sagt "wir bekommen Geld geschenkt, und deshalb senken wir die Renten und führen die Sechstagewoche ein " (Vorschlag für Griechenland, s. NZZ), wiedergewählt wird? Nahezu null.

Wie hoch mag die Wahrscheinlichkeit sein, dass das Hineinreden in nationale Souveränitätsrechte Animositäten auslöst, die eine Gegenreaktion auslösen? Nahezu eins.

Ein fester Wechselkurs (oder eine Währungsunion) funktioniert nur solange (wie die jüngere Geschichte vielfach zeigt - lateinische Münzunion 1865-1914, skandinavische Münzunion 1872-1924, Bretton-Woods-System 1944-1973, s. auch Geschichte des Finanzwesens), wie Zahlungsbilanzungleichgewichte keine Auf- oder Abwertungen erfordern.

Dies wurde im Maastricht-Vertrag zur Gründung des Euro 1992 klar erkannt und formuliert (Inflationsgrenze, Verschuldungsgrenzen, No-Bail-Out). Die vertragliche Festlegung effektiver Sanktionen und Auswege (Abwertungsmöglichkeit durch Austritt, Regeln für Staatsbankrott) wurde jedoch vergessen.

Ein Geburtsfehler, ohne dessen Behebung das Eurosystem zerstörerisch wirkt für die nachhaltige wirtschaftliche Stärke, für die Weiterentwicklung der demokratischen Strukturen und für die kulturelle Identität Europas.

|

||

| x | Berner Oberland, Schweiz, 2012 | x |

September 2012