Eigenschaften einer Währung, Vor- und Nachteile des Euro

3. Der Wert einer Währung

Im folgenden Text werden Begriffe und Modelle grob vereinfachend benutzt. Ziel ist ausschließlich, ein qualitatives Gefühl für die Zusammenhänge zu vermitteln.

Innenwert einer Währung

Nach dem Modell des freien Marktes bestimmt das Verhältnis von Geldmenge (z.B. die Geldmenge M3, entsprechend Bargeld + Sichteinlagen) zu Warenmenge den Preis der Waren. Steigt die Geldmenge relativ an, erzeugt dies Inflation. Die Geldmenge wird gesteuert durch den Zins der Zentralbank, der wiederum das Kreditvolumen und damit M3 beeinflusst.

Eine im Innenwert stabile Währung nützt den inländischen Sparern / Investoren (kein Wertverlust) und der Wirtschaft (Planbarkeit).

Außenwert einer Währung

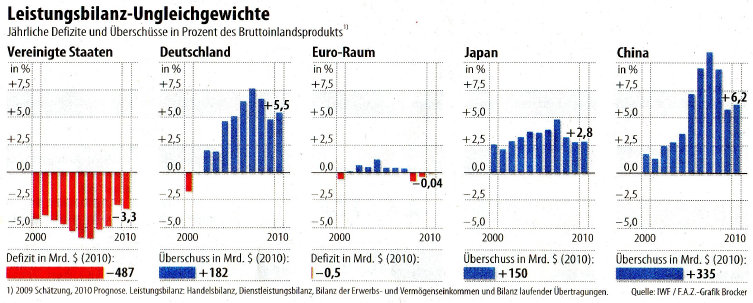

Dieser bestimmt sich, ebenso nach dem Modell des freien Marktes, aus Angebot und Nachfrage. Sofern ein Land eine ausgeglichene Leistungsbilanz (Saldo von Import und Export des Handels und der Dienstleistungen) hat, ist auch der Währungsstrom ausgeglichen, Angebot und Nachfrage nach der Währung halten sich die Waage und die Währung sollte stabil bleiben. Bei Importüberschuss entsteht ein Überangebot der inländischen Währung im Ausland, und dies sollte zu einer Abwertung führen.

Eine kontinuierliche Abwertung ist - für das Konsumverhalten - ein heilsames Regulativ, das Importe verteuert und Exporte rentabler macht, und damit die Leistungsbilanz des betreffenden Landes quasi automatisch aufbessert.

Von dem Modell des freien Marktes gibt es mehrere Ausnahmen:

Die erste Ausnahme betrifft den US-Dollar als Weltwährung. Aufgrund der schieren Menge wird diese als Ankerpunkt gesehen und daher als prinzipiell sichere oder sogar Fluchtwährung genutzt. Damit kann deren Wert prinzipiell höher liegen als fundamental gerechtfertigt.

Die zweite Ausnahme betrifft die absichtliche Kurssteuerung durch das betreffende Land. Beispiele hierfür sind einige ostasiatische Länder: Viele Wechselkurse sind politisch

China z. B. hat eine positive Leistungsbilanz, damit sollte seine Währung ständig steigen. Da China aber auch Netto-Gläubiger ist, kann die Zentralbank es sich leisten, die im Ausland erwirtschaftete Fremdwährung nicht zurückzutauschen, oder sogar Yuan zu verkaufen, und damit dessen Kurs tiefzuhalten. Dies tut sie seit Jahren, was zu Währungsreserven von 2,4 Bio. US-Dollar geführt hat (Stand 2009, vgl. BIP von China 4,9 Bio. US-Dollar).

Die dritte Ausnahme ist die Spekulation mächtiger Marktteilnehmer, die nicht nur realwirtschaftliche Bewertungen destabilisierend übertreiben kann, sondern auch, im Sinne einer "self fulfilling prophecy", eigenständige Peakereignisse auszulösen vermag. Siehe auch: Finanzkrise 2008

Eines der bekanntesten Beispiele ist wohl die Spekulation des Hedgefondsmanagers Soros im Jahr 1992 gegen das englische Pfund, mit der er den Austritt Englands aus dem EWS (europäisches Währungssystem) erzwang sowie eine Abwertung von ca. 25% gegen den US-Dollar auslöste.

Vor- und Nachteile einer Währungsunion

Für alle teilnehmenden Länder gibt der größere Währungsraum wirtschaftliche Planungssicherheit im Warenhandel (und den dazugehörigen Investitionen) zwischen diesen Ländern. Kurssicherungsgeschäfte sind unnötig.

Der Außenwert der Währung dürfte in ruhigeren Bahnen verlaufen als der einer "kleinen" Währung, auch dies gibt Planungssicherheit für die Realwirtschaft.

Länder mit einer gesunden Haushaltsstruktur, d. h. solche, bei denen ausländische Anleger eine niedrige Inflationsrate prognostizieren, dürften von einem tieferen Außenwert der gemeinsamen Währung profitieren, im Vergleich zu einer Inselwährung (und damit Vorteile für den Export haben).

Länder mit einer kritischen, insbesondere sich bezüglich der Verschuldung verschlechternden, Haushaltslage müssen zu den hausgemachten Problemen einen zusätzlichen Nachteil in Kauf nehmen: Sie können nicht mehr abwerten, d. h. das Regulativ zur "automatischen" Verbesserung der Leistungsbilanz und damit indirekt zur Verbesserung der Finanzierungslage entfällt.

Der Transfercharakter des EU-Haushaltes stellt für die wohlhabenden Länder, die bis zu 1 % ihres BIP abgeben, einen finanziellen Nachteil, und für die ärmeren Netto-Empfängerländer einen entsprechenden Vorteil dar. Siehe auch: Zahlen zu Euroland

Solange der Markt Vertrauen hat (genauer: eine Stabilität des Staatensystems prognostiziert) sind Staatsanleihen für die schwächeren Mitglieder günstiger zu haben. Dies beschreibt die Vergangenheit des letzten Jahrzehnts, und das Ende dieses Paradigmas läutete die Griechenland- und Euro-Krise von 2010 ein. Über die Bewertung dieses Zusammenhanges wird in einem der folgenden Kapitel noch diskutiert werden.

Nebenbemerkung: Die Leistungsbilanz steht nach Meinung des Autors in keinem direkten Verhältnis zum Wohlstand eines Landes (gemessen am BIP/Person) oder zu dessen Verschuldungsgrad, was die folgende Graphik an Beispielen zeigen soll:

Quelle: FAZ vom 30.6.10

So hatten Japan, Deutschland und China, alles Nettoexporteure, in der genannten Reihenfolge Staatsdefizite von 190% / 73% / 18%, und die USA hatten ein höheres BIP/Person als Deutschland und Japan (46400 gegen 40100 / 39700 US-Dollar) (alle Zahlen Stand 2009), obwohl sie stets Nettoimporteure waren.

Die Leistungsbilanz, genauer die Exportquote, ist allerdings ein Indikator für die Leistungsfähigkeit eines Landes, da sie zeigt, dass im internatonalen Wettbewerb konkurrenzfähige Produkte hergestellt werden können.

Obwohl auch Länderwährungen funktionierende Alternativen bieten, wie Großbritannien und die Schweiz zeigen (im turbulenten Zeitraum 2008 bis 2010 wertete ersteres Land übrigens ca. 20% gegen den Euro ab, und letzteres ca. 20% auf), waren sich die Länderchefs rasch einig, die "Überraschungsattacke" des spekulativen Marktes "koste es was es wolle" abzuwehren. Zur rationalen Bewertung der oben genannten langfristigen Vorteile kam sicherlich die Furcht vor der Unkalkulierbarkeit der finanz- und realwirtschaftlichen Folgen eines kurzfristigen Eurocrashs.

Diese Entscheidung führte zu Rettungsschirmen, die groß genug waren für Griechenland (110 Mrd. Euro) bzw. Spanien und Portugal (750 Mrd. Euro). Diese Summe entsprach immerhin 8 % des Euroland-BIP, und widersprach eklatant der No-Bail-Out-Klausel des Maastrichter Vertrages.

Damit kommen wir zur zweiten Frage der Seite Plan und Wirklichkeit:

Warum ließ man Griechenland nicht bankrott gehen?

Weiter auf der Seite: Staatsbankrott