Energiewendeziel Europa 2050, CO2-Zertifikate,

Langfristszenario "Leitstudie 2010" des Bundesumweltministeriums für den Zeitraum bis 2050

Energiewende in Europa und Deutschland: Science Fiction oder Science Reality?

1. Deutschland: Stromstudie des Wirtschaftsministeriums 2011 für 2032

|

|

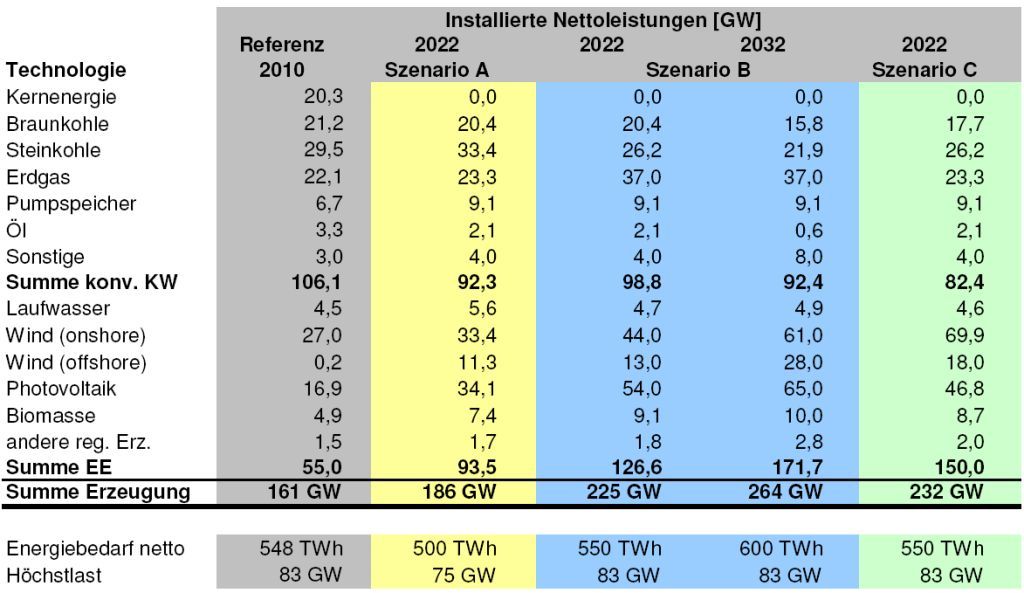

| Quelle: Bundesnetzagentur / Energienetzausbau / "Szenariorahmen für den Netzentwicklungsplan 2012" |

Die dem Wirtschaftsministerium unterstellte Bundesnetzagentur veröffentlichte 2011 einen Szenariorahmen für die Jahre 2022 (mit 2032), der den vier deutschen Netzbetreibern 2012 als Planungsgrundlage für den Trassenbedarf dienen sollte. Die in der Tabelle rechts dargestellten Unterszenarien, die hier nicht detailliert betrachtet werden, stellen als realitätsnah bezeichnete Varianten dar.

Man kann ablesen:

a) Bei kaum steigenden Energiebedarf (548 TWh jährlich heute --> 600 TWh im Jahr 2030) soll der Anteil erneuerbarer Energien innerhalb von 10 Jahren auf das 2-3 fache (55 GW --> 94-150 GW) steigen.

b) Verursacht durch die Zunahme des Anteils erneuerbarer Energien muss bei gleicher Höchstlast (83 GW) die installierte Nettoleistung auf das 1,4- bis 1,6-fache steigen (161 GW --> 225-264 GW).

Zur Planungsvorbereitung siehe auch die Pressenotiz vom 8.12.11 "Eckdaten für die Energiewende" - "Netzagentur legt Plan zum Ausbau der Stromtrassen vor".

2. Europa: CO2-Zertifikate (Stand 2009)

Aufbauend auf dem Kyoto-Protokoll führte die EU ab 2005 in Stufen sogenannte Emissionszertifikate ein.

Ihr Prinzip beruht auf einer - politisch verordneten - Begrenzung der Emissionsrechte, mit nachfolgendem Handel ("cap and trade"). Liegt die Gesamtmenge der Zertifikate unter der in der aktuellen Periode geplanten CO2-Ausstoß-Menge, bildet sich ein Preis, der CO2 gewünscht verteuert. Der Handel bewirkt eine Reduzierung der CO2-Emission an der billigsten Stelle, d. h. das System arbeitet wirtschaftlich optimal. Soweit die reine Lehre.

Die EU hatte beschlossen, dies System einzusetzen, um das Ziel, 2020 den CO2-Ausstoß gegen 1990 um 20 oder sogar 30 % zu senken, mit geringstmöglichen Gesamtkosten zu erreichen.

In der zweiten Übungsstufe (2008-2012) wurden EU-weit ca. 2,1 Gigatonnen CO2-Emissionsrechte vergeben. 2005-2008 waren, von Null steigend, bis zu 10% davon gehandelt worden, mit Preisen um 20 €/t CO2. Zur Teilnahme waren im wesentlichen die Energieversorger verpflichtet.

Die Länderliste der Emissionszertifikate sowie Zeitgraphiken der Handelsmengen und -Preise siehe "EU Emissions Trading Scheme" der EU-Kommission, Stand 2009 (Auswahl oder vollständige Quelle).

Ab 2012/2013 soll auch der Europa bedienende Flugverkehr, einige energiereiche Industriezweige sowie einige weitere Treibhausgase (Stickoxide und Fluorkohlenwasserstoffe) miteinbezogen werden, sodass der zertifikatpflichtige Anteil etwa 43 % der europäischen Treibhausgasemissionen betragen werde. Die Menge der Zertifikate soll EU-weit jedes Jahr um 1,74 % gesenkt werden.

Die europäischen Emissionen betrugen 2009 ca. 15 % der globalen Emissionen.

3. Europa: Planung 2020 und Vorschlag 2050 (Stand 2011)

"Oettinger kündigt stark steigende Strompreise an": [Der für Energie zuständige] "EU-Kommisar hält Senkung der Emissionen um 80 Prozent bis 2050 für wirtschaftlich vertretbar". Dies würde aufsetzen auf dem gültigen "20/20/20"-Beschluss (bis 2020 20 % Senkung des Treibhausgasausstoßes, 20 % Anteil an erneuerbaren Energien, 20 % Steigerung der Energieeffizienz).

"Die Energieausgaben der privaten Haushalte werden sich gemäß dieser Analyse bis 2030 unabhängig von den einzelnen Szenarien voraussichtlich verdoppeln."

Kommentar: Das europäische Minus-80-Prozent-Ziel bis 2050 unterschreitet das 450-ppm-(2oC)-Szenario (siehe Graphik "Figure SPM6", gelbe Kurve). Europa ist bereit, als "Koalition der Willigen" vorauszugehen (s. auch Klimagipfel Durban 2011).

Die Stromausgaben eines deutschen Haushaltes betrugen 2009 etwa 400 € jährlich, mit einer Steigerung von 3,7 % für das vorausgegangene Jahrzehnt (Quelle BMWi: Graphik oder vollständige Veröffentlichung).

Eine Verdoppelung innerhalb von 19 Jahren (2011-2030) entspräche ebenfalls einer jährlichen Steigerung von 3,7 %.

4. Deutschland: "Leitstudie 2010" des Bundesumweltministeriums

Quelle: Die Inhalte und Graphiken dieses Abschnittes stammen alle aus der "Leitstudie 2010, BMU, Dezember 2010.

Diese Studie wurde vom BMU (Bundesministerium für Umwelt) in Auftrag gegeben, mit der Aufgabe, die technologische Machbarkeit des Zieles "85 % CO2-Reduktion bis 2050" in verschiedenen Szenarien zu prüfen. Im folgenden wird stets auf das "Basisszenario 2010 A" Bezug genommen, das für 2050 eine Elektromobilität von 33 % unterstellt.

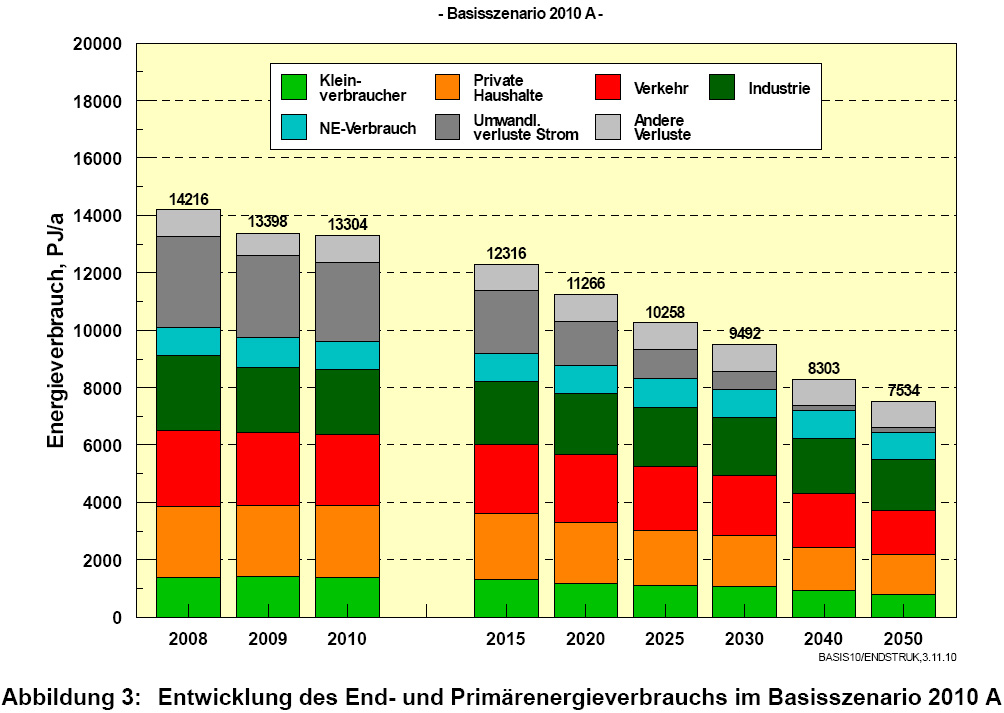

Erläuterung zur Abb. 3: "NE-Verbrauch" bedeutet "nichtenergetischer Verbrauch", z. B. Koks für Eisenerz-Verhüttung oder Erdöl für Kunststoffe; Energieeinheit Petajoule = 1015 Joule; 14000 PJ/a entsprechen etwa 5,5 kW/Einwohner, s. auch Primärenergieverbrauch Deutschland.

Aus dem Unterziel, den Primärenergieverbrauch 2050 auf 56 % zu senken (Graphik: 14 T auf 7 T PJ/a), und der zusätzlichen Annahme, dass das BIP (Bruttoinlandprodukt) jährlich um etwa 1 % steigen würde, folgt rechnerisch eine notwendige Steigerung der Energieproduktivität um 2,6 % jährlich (die Rate betrug in den vergangenen Jahren etwa 1,8 %).

Die Umwandlungsverluste (dunkelgrau dargestellt) sinken stark, da 2050 nur noch wenige fossile (Gas-)Kraftwerke zum Lastausgleich betrieben werden. Strom soll zu 86 % aus erneuerbaren Energien stammen. Für die privaten Haushalte (orange dargestellt) wird eine thermische Komplettsanierung aller Gebäude unterstellt.

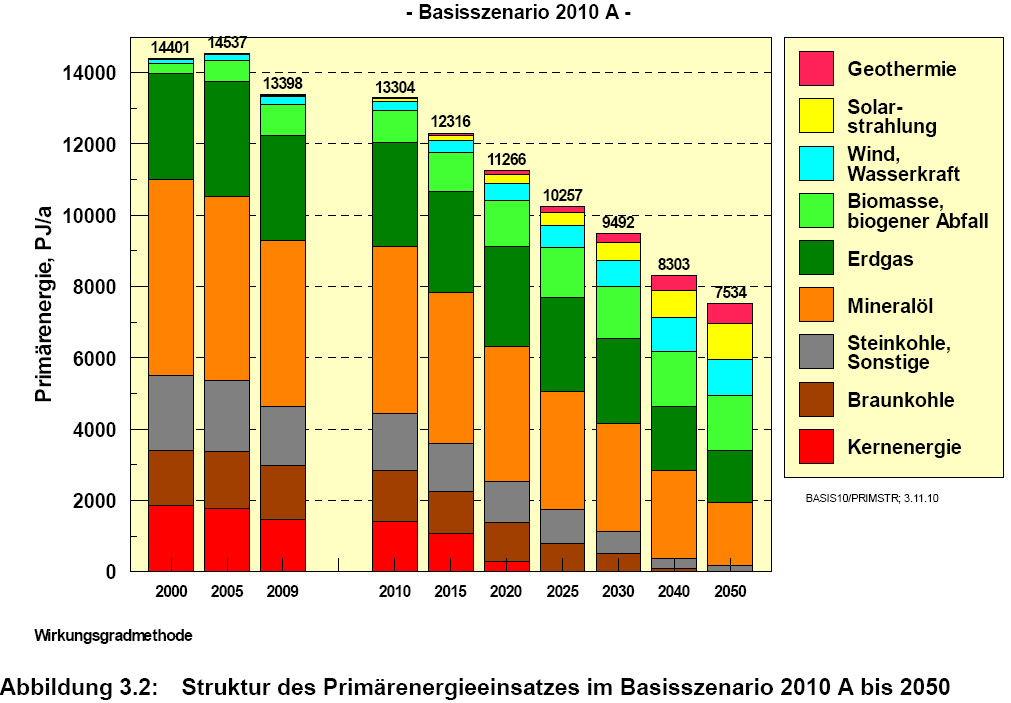

Abb. 3.2 zeigt diesselben Energieverbrauchsmengen, jedoch nach Energieträgern aufgeteilt. Erläuterung zur Abb. 3.2: "Wirkungsgradmethode" bedeutet, dass fossile Energieträger mit ihrem Primärenergieeinsatz bewertet werden, also z. B. ein Kohlekraftwerk mit dem ca. Dreifachen der Stromausbeute. Regenerative Energien werden mit Wirkungsgrad 100 % bewertet, also Primärenergie = Stromausbeute. Atomkraft fällt bis 2020, Braunkohle bis 2040, Steinkohle bis 2050 auf nahezu Null. Gaskraftwerke bleiben als Lastausgleich erhalten. Die Verwendung von Biomasse, Wind- und Solarenergie sowie von Geothermie soll 2050 etwa 56 % des Gesamtenergiebedarfes betragen, sodass der fossile Bedarf auf 32 % gegenüber 2009 gefallen sein wird. |

|

|

|

Abb. 3.7 (links oben) zeigt flächenspezifische Energieerträge. In Mitteleuropa (z.B. Deutschland) beträgt die Einstrahlung bei voller Sonne im Sommer etwa 1000 W/m2, entsprechend einer Jahreseinstrahlung von 1100 kWh/m2*a. In Italien beträgt der Wert etwa das Doppelte, in Nordafrika das Zweieinhalbfache.

Von der Einstrahlung sind mit Photovoltaik etwa 10 % zu gewinnen (100 kWh/m2*a), wobei eine Steigerungsrate um 30 % erwartet wird. Wärmekollektoren gewinnen 25 % (an Niedertemperaturwärme).

Für südliche Breiten sind zusätzlich solarthermische Kraftwerke mit 25 % Stromausbeute angegeben (250 kWh/m2*a), sowie deren Umwandlung in Wasserstoff oder Methan mit etwa 50 % Verlust.

Windparks haben, im Vergleich dazu, eine Ausbeute von 40-80 kWh/m2*a.

Bemerkenswert ist die relativ zu den technischen Energiegewinnungsmethoden geringe Ausbeute der Photosynthese auf dem Acker, die mit 2-6 kWh/m2*a angegeben ist. 4 kWh/m2*a entsprechen einer Ernte von etwa 1 kg Holz/m2 (15 % Wassergehalt); ein Weizenfeld liefert kalorisch (nur die Körner, berechnet mit 300 kcal/100 g und 3 t/ha Ernte) etwa 1 kWh/m2*a.

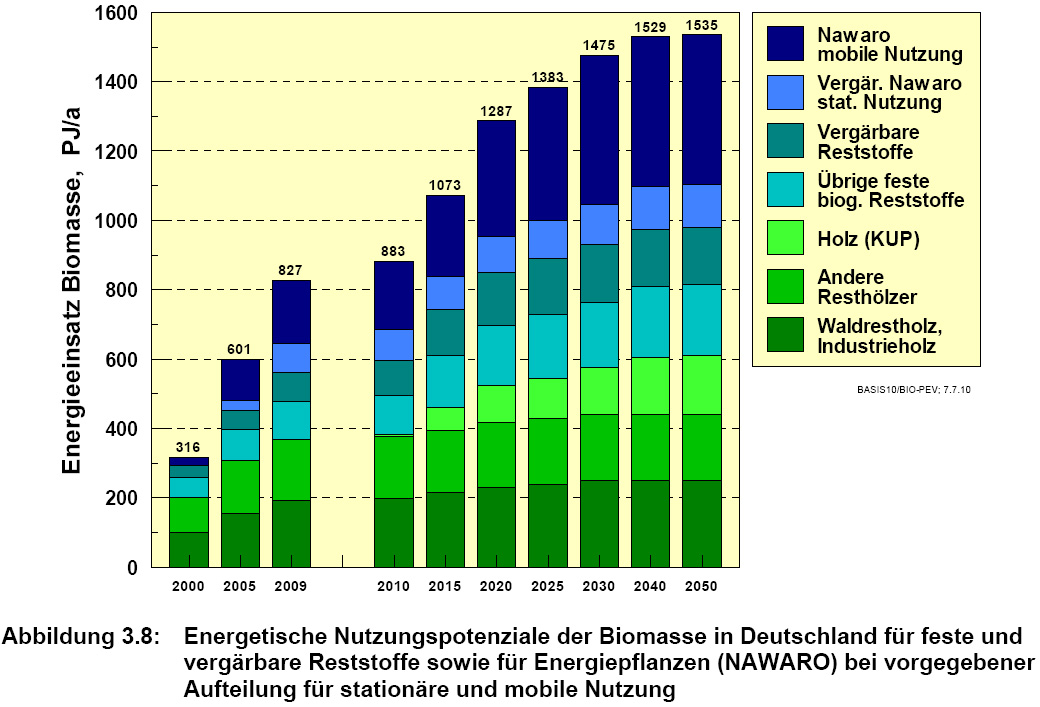

Erläuterung zur Abb. 3.8: "Nawaro" = Nachwachsende Rohstoffe; "KUP" = Kurzumtriebsplantage (raschwachsende Hölzer)

In Abb. 3.8 (rechts oben) wird das Wachstum der Biomasse auf knapp das Doppelte bis 2050 angegeben (900 auf 1500 PJ/a). In der Studie wurde die verfügbare Ackerfläche auf 4,2 Mio. ha festgelegt (Stand heute: Etwa 2 Mio. ha, bei einer Gesamtackerfläche von 12 Mio. ha in Deutschland; dies geschah unter Berücksichtigung der Konkurrenz zur Nahrungsmittelgewinnung und zu ökologischen Ausgleichsflächen).

Das größte Wachstum haben nachwachsende Rohstoffe für Treibstoffe (inklusive Kraftstoffe der 2. Generation wie BTL [Biomass to Liquid; zellulosehaltige Materialien, z. B. Stroh oder Holzabfälle, werden in einem chemischen Prozess umgewandelt]) sowie schnellwachsende Holzsorten.

|

|

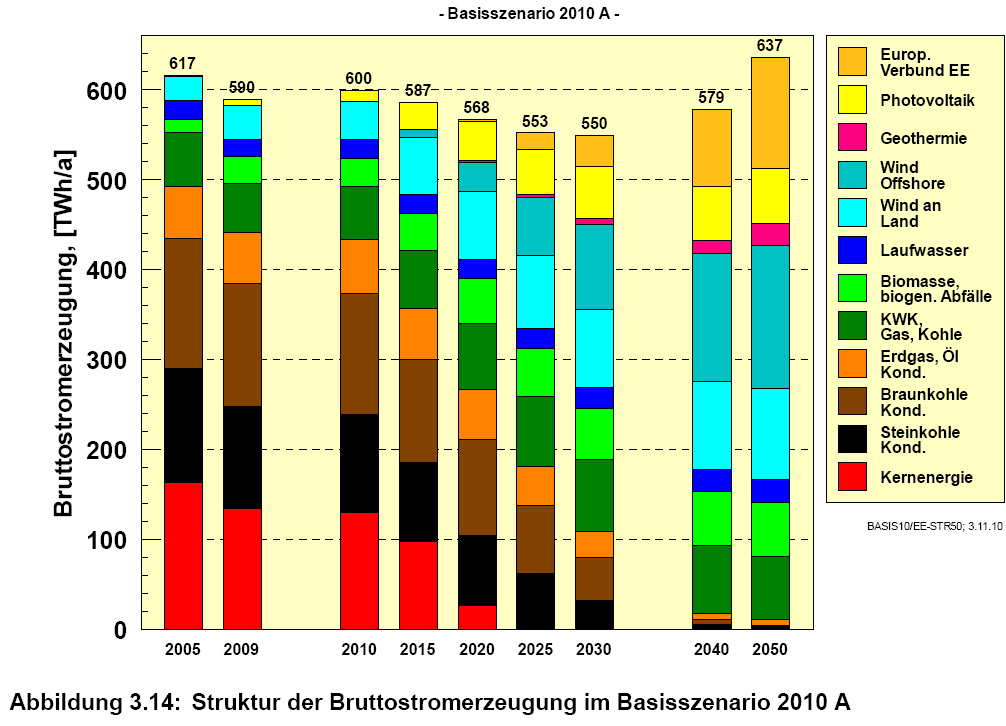

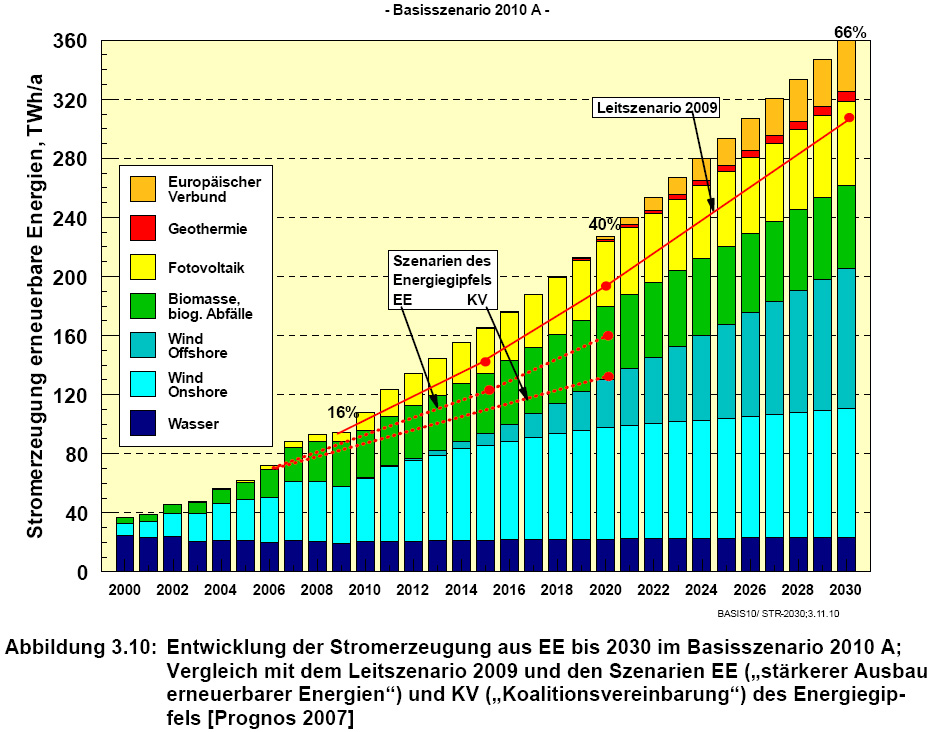

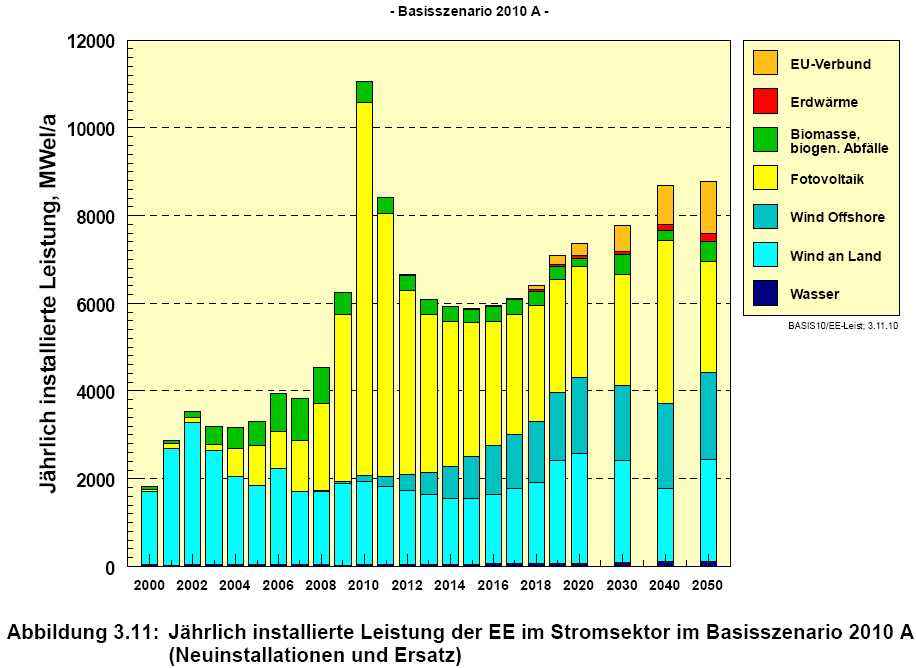

| Abb. 3.14 beschreibt die Bruttostromerzeugung, Abb. 3.10, rechts daneben, davon den erneuerbaren Anteil bis 2030. Man liest ab, dass die Stromerzeugung in etwa konstant bleibt (um 600 TWh/a). Eine TWh (Terawattstunde, Tera=1012) = 3,6 PJ (Petajoule, Peta=1015); 600 TWh/a Strom entsprechen heute, bei angenommenen 30 % Ausbeute, etwa 1800 TWh/a Primärenergiebedarf, oder 6500 PJ/a. Dies wiederum entspricht etwa 45 % vom Gesamt-Primärenergiebedarf in Deutschland. Die Windkraft auf See wächst am stärksten, ab 2020 beginnt der europäische Stromverbund Wirksamkeit zu zeigen. Gemeint ist der Import von z. B. Solarthermie- oder Windstrom. 2050 werden 86 % des Stroms aus erneuerbaren Energien gewonnen. Abb. 3.11 (rechts) zeigt den jährlichen Installationsbedarf in MW/a. Man liest ab, dass er sich bis 2050 kaum (von 6000 auf 7000 MW/a) verändert. Ebenso kann man den Investitionspeak in Photovoltaik 2010 erkennen. Kommentar: Dieser Peak wurde, nach allgemeinem Verständnis, durch eine überhöhte Subventionierung durch das EEG (Energieeinspeisegesetz) ausgelöst; die Gestehungskosten für Photovoltaikstrom sind heute (Stand 2011) die teuersten in €/vermiedene Tonne CO2. Ein politisches Umsteuern durch deuliche Senkung der Einspeisevergütung ist bereits erfolgt. |

|

|

|

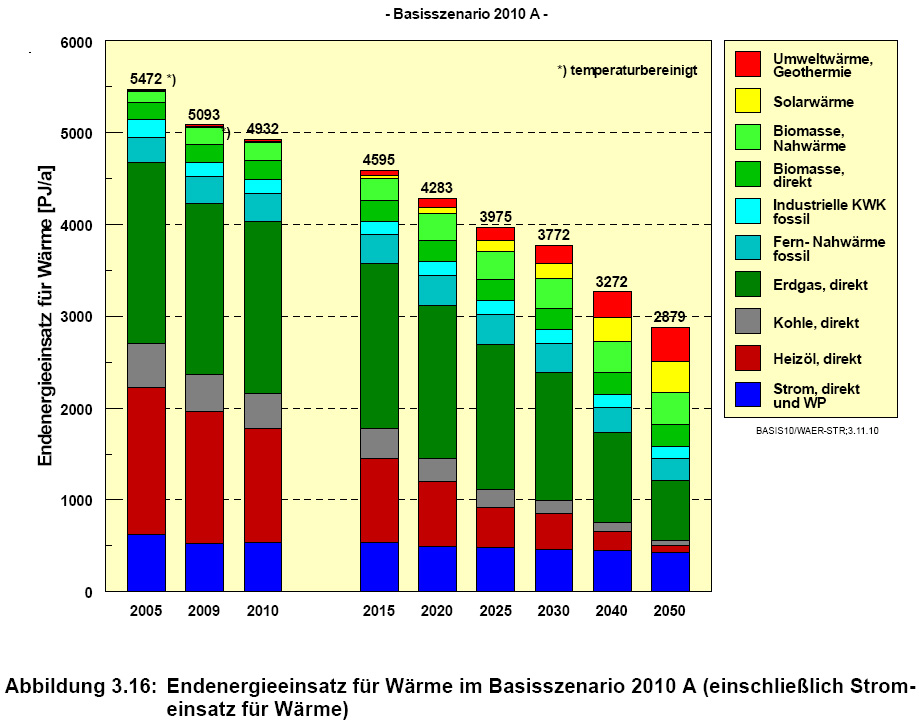

Abb. 3.16 zeigt die Entwicklung des Wärmebedarfes, der sich von 5000 PJ/a (ein gutes Drittel des heutigen Primärenergiebedarfes von 14000 PJ/a) fast halbiert.

Vor Warmwasser und Prozesswärme sind davon mehr als 50 % die Raumwärme, welche von 2800 PJ/a auf 1300 PJ/a auf weniger als die Hälfte zurückgeht (nicht dargestellt). Dafür wird eine vollständige thermische Sanierung aller Altbauten bis 2050 unterstellt, die von etwa 15 l Öl/m2*a auf etwa 7 l Öl/m2*a Durchschnittsverbrauch führen wird ("Öl" wird dann als Verbrauchseinheit veraltet sein).

Der Anteil an netzgebunderner Wärme ("Fernwärme") wird von 13 auf 60 % steigen (nicht dargestellt).

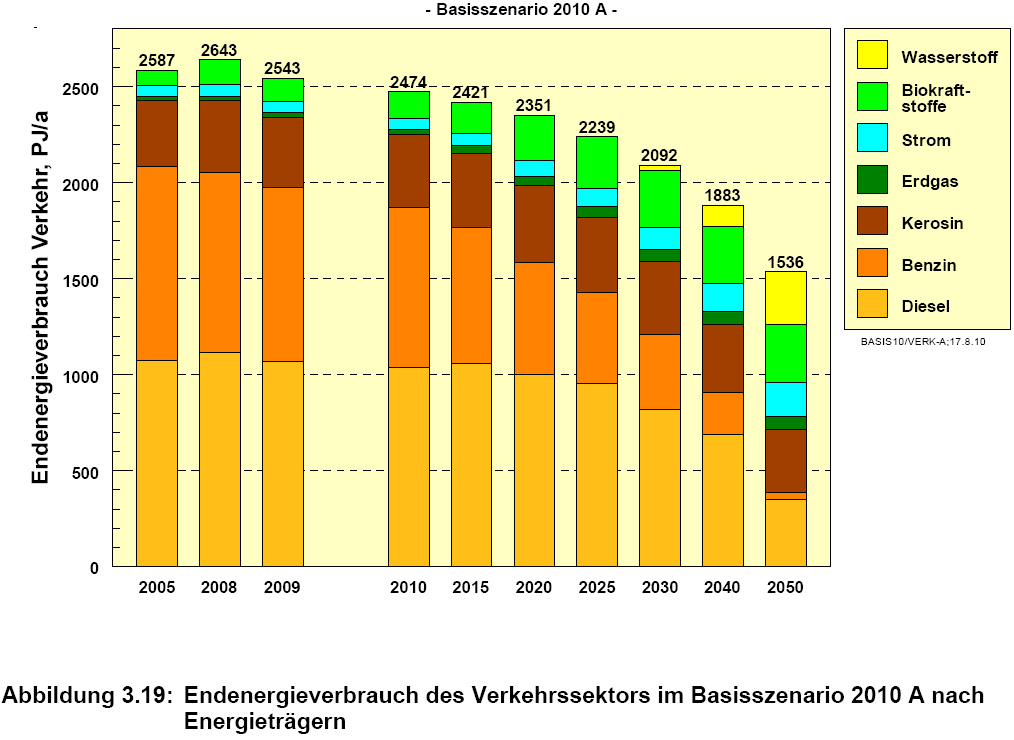

Die Entwicklung des Verkehrssektors wird in Abb. 3.19 (rechts oben) dargestellt. Der Flottenverbrauch fällt um ein Drittel (von 2500 PJ/a auf 1500 PJ/a), wobei der Anteil der erneuerbaren Energien Wasserstoff, Biotreibstoff und Strom über die Hälfte betragen soll.

Flug (mit Kerosin) und Bahn (mit Strom) sind inbegriffen.

Für die Entwicklung der Wasserstofftechnologie wird angenommen, dass sie 2030 marktreif wird und ab 2040 eine nennenswerte Marktdurchdringung stattfindet.

|

|

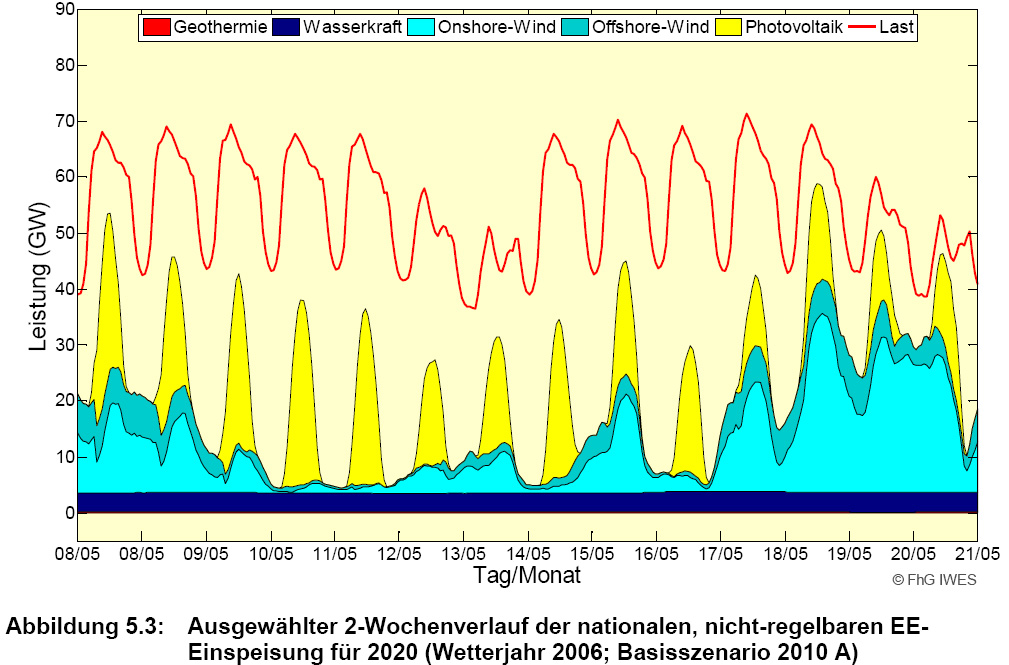

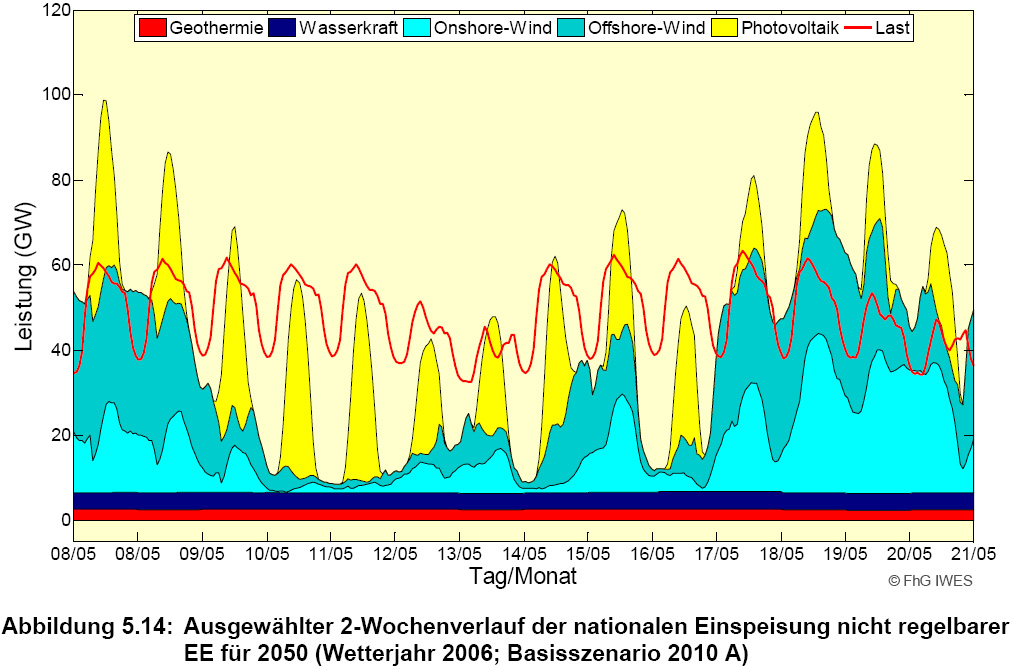

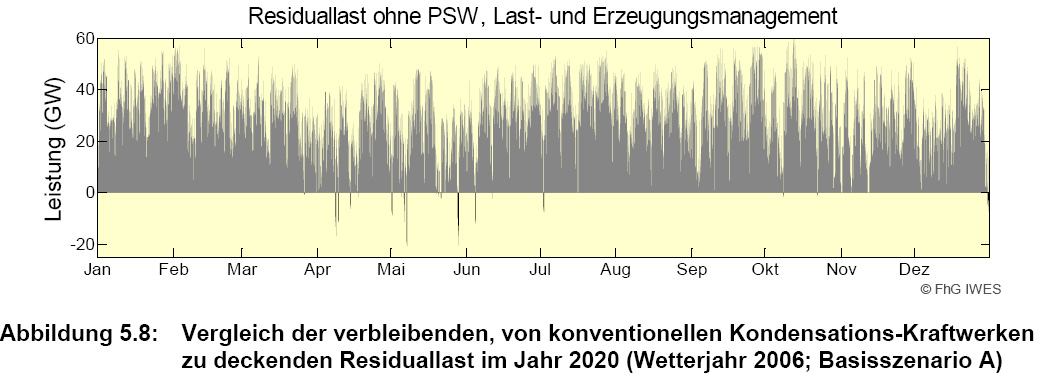

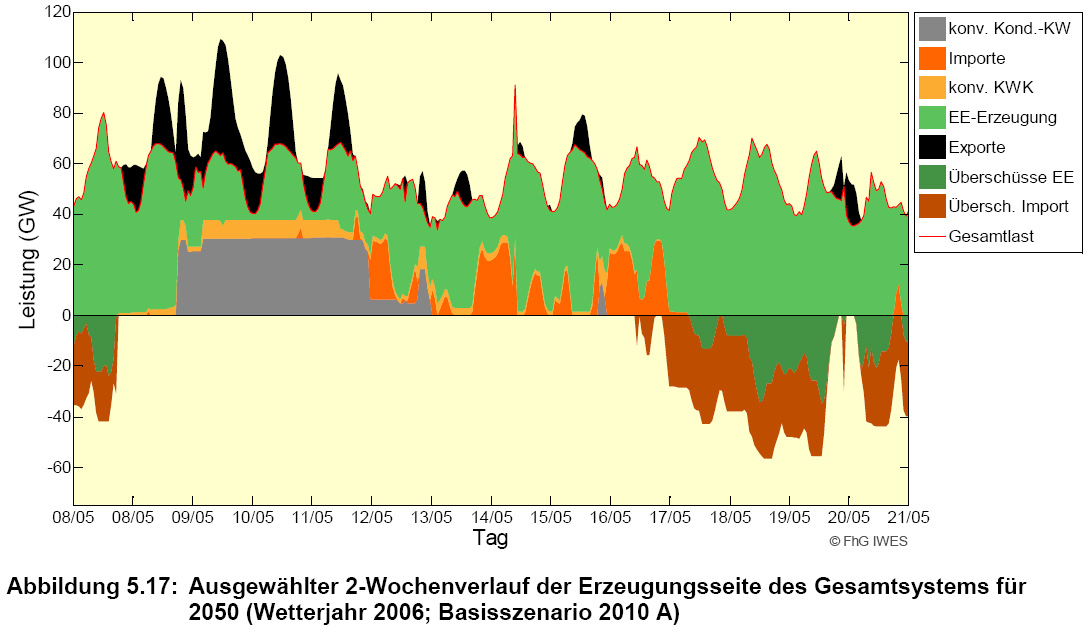

Im folgenden wird auf die Problematik der erhöhten Netzschwankungen bei der Stromerzeugung eingegangen - Sonne und Wind sind nicht gleichmäßig aktiv. Abb. 5.3 und Abb. 5.14 (oben) zeigen beispielhaft einen Zweiwochenverlauf von Last und erzeugter Leistung für das Jahr 2020 und 2050. Der Anteil an erneuerbaren Energien, die nicht regelbar sind (blau, blaugrün und gelb gekennzeichnet) nimmt bis 2050 zu, und es tritt regelmäßig eine Überproduktion auf. Abb. 5.8 bildet beispielhaft die Residuallast 2020 ab, d.h. die Last, die konventionell oder anderweitig geleistet werden muss. Bei einem Verbrauch zwischen 40 und 70 GW (Abb. 5.3) beträgt die Residuallast bereits 2020 minus 20 bis plus 60 GW! D. h. es muss praktisch der gesamte Bedarf kurzfristig ausregelbar sein. Abb. 5.17 skizziert die Ausregelung 2050. In Phasen der Unterdeckung werden fossile Kraftwerke zugeschaltet (grau dargestellt), und stets wird ein erheblicher Bruchteil exportiert (schwarz), importiert (orange), oder fällt im europäischen Verbund als Überschuss an (dunkelgrün und braun). Dafür ist ein Ausbau der Netze (z. B. für den Transport von marinem Windstrom zum Verbraucher), ein europäischer Verbund (z. B. Speicherung südländischen Solarstroms in skandinavischen Stauseen), die Kurzspeicherung in z. B. E-KFZ oder Wärmepumpen, sowie die Entwicklung von Langzeitspeichermöglichkeiten, wie die Umwandlung in H2 oder CH4, erforderlich. |

|

|

|

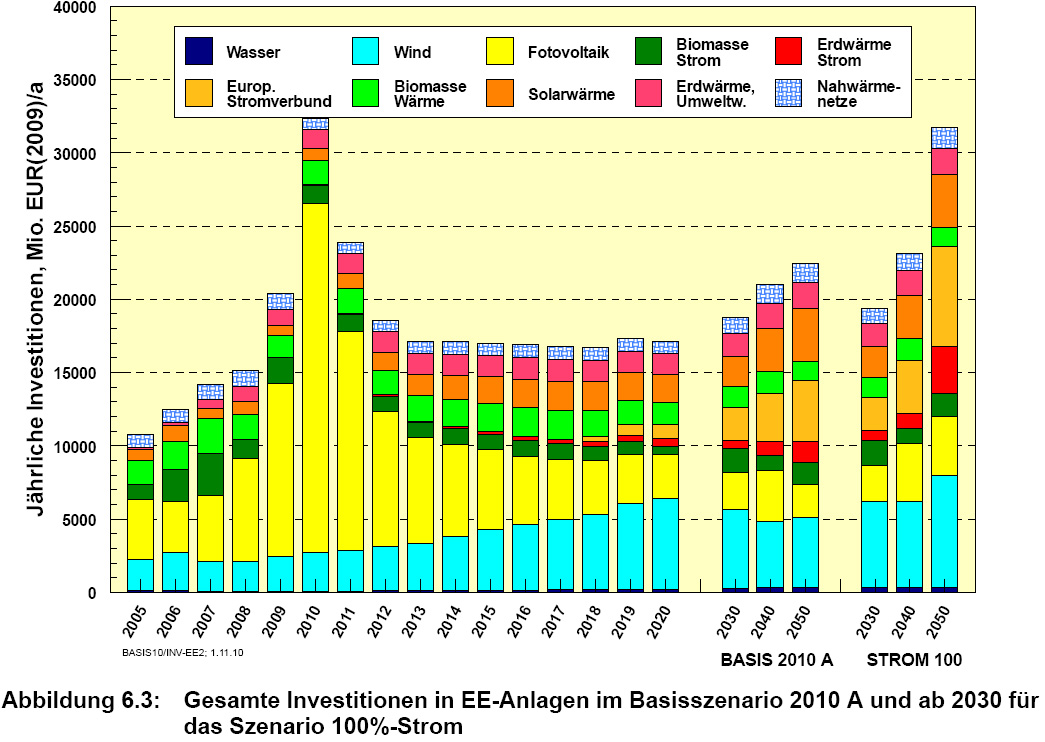

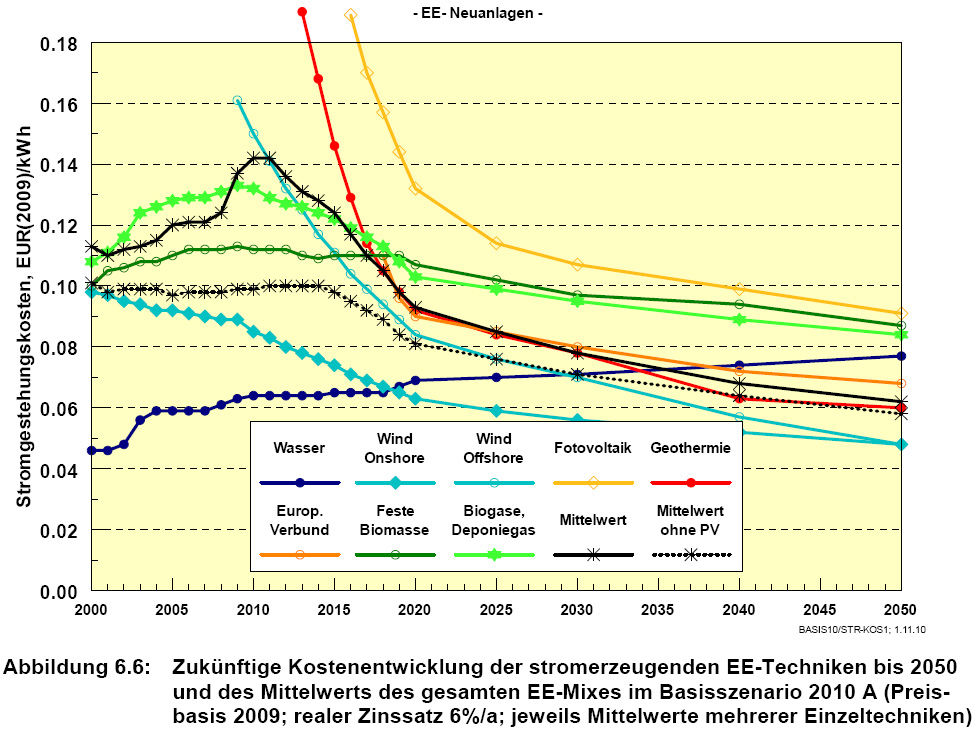

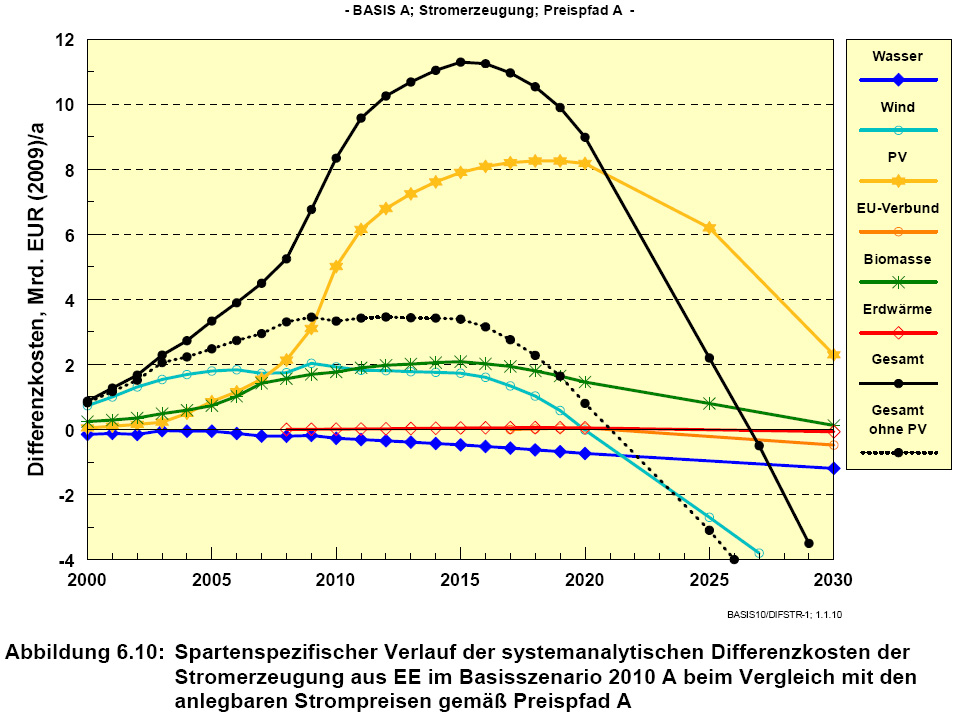

| Zu den Kosten: In Abb. 6.3 (rechts) werden die jährlichen Investitionen mit um die 20 Mrd. € angegeben, mit leicht steigender Tendenz. Die Größenordnung war diesselbe in den Jahren 2008-2011 (der Ausreißer 2010 wurde weiter oben mit dem Photovoltaikboom bereits erklärt). Abb. 6.6, unten links, prognostiziert, dass 2020 mit Ausnahme der Photovoltaik alle erneuerbaren Energien Stromkosten von (etwa) 10 €-Cent / kWh oder weniger haben werden, Tendenz fallend. Dem steht eine Prognose von 6-9 €-Cent / kWh für fossile Kraftwerke entgegen ("Preispfad A", nicht dargestellt), Tendenz steigend. Die durchschnittlichen Differenzkosten erneuerbarer gegen fossile Stromkosten soll 2021 (ohne Photovoltaik) bzw. 2027 (mit Photovoltaik) die Nullinie durchschneiden, danach ist Ökostrom billiger. Siehe Abb. 6.10, rechts unten. Steuerung der Preise: Der Autor der Studie empfiehlt eine Preisgestaltung am Strommarkt, um die Stromeffizienz rascher zu steigern, und den Stromverbrauch zu senken - beide Trends seien aktuell zu langsam. Ebenso weist er darauf hin, dass die energetische Gebäudesanierung, mit Zielwerten von 2-4 l Öl/m2*a 2050, nicht von selbst in Gang käme. |

|

|

|

|

Die oben angeführten Kostenszenarien sind, wie auch andere Prognosen der Studie, sicherlich angreifbar. Ein Blick 40 Jahre in die technologische Zukunft ist immer gewagt.

Ein ganz anderes Thema ist die Abschätzung der sogenannten "externen Kosten" von CO2, d. h. die Kosten, die zwar irgendwann und irgendwo anfallen, die der Erzeuger aber nicht bezahlen muss.

(Beispiele: Behandlung von zunehmendem Hautkrebs, verursacht durch FCKW-Verbraucher (s. auch Ozonloch/Gesundheit); Waldschäden ab den achziger Jahren, verursacht u. a. durch Schwefeldioxid-ausstoßende Verbrennungskraftwerke; Zunahme von Diabetes, (mit-)verursacht durch Verkäufer kalorienreicher und süßer Nahrungsmittel)

Die "Leitstudie 2010" nennt, unter Vorbehalt, externe Kosten von etwa 70 €/t CO2, dies entspricht etwa 7 €-Cent / kWh (überschlägige Nebenrechnung: 1 t CO2 = 270 kg C = 270 kg Öl = 2700 kWh thermisch = 1000 kWh elektrisch; 70€/1000 = 7 Cent).

Zur Erläuterung des Begriffes siehe auch "Externe Kosten der fossilen Verbrennung".

Stand 2011