Deutsche Haushalte als Schlusslicht beim Median-Vermögen im Euroraum: Statistiken, Fakten, Interpretation

21. Eurodrama, Zwischenspiel - EZB-Studie zur Vermögensverteilung im Euroraum

April 2013:

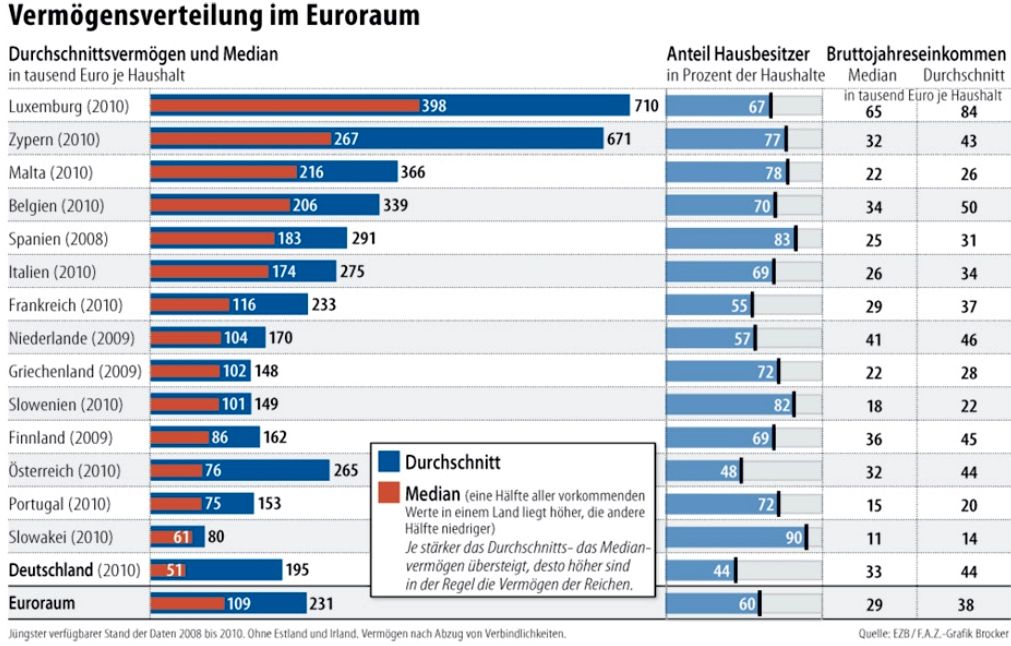

Die bis nach der Zypern-"Rettung" von der EZB zurückgehaltene Studie über die Vermögens- und Einkommensverteilung im Euroraum, die im wesentlichen auf Daten des Jahres 2010 beruht (mit Ausnahmen 2008-2011), löste zumindest in Deutschland einen gewissen Schock aus: Der deutsche Median-Haushalt (Median: 50 % der Haushalte liegen darüber, 50 % darunter) bildet mit einem Vermögen von 51 000 Euro das Schlusslicht in der Eurozone und besitzt nur ein knappes Fünftel des zyprischen Privathaushaltsvermögens von 267 000 Euro - derselben Zyprer, die man gerade mit 10 Mrd. Euro "gerettet" hatte (siehe untenstehende Graphik).

Die Presse (FAZ vom 11.4.13) formulierte es so: "Die Verteilung der Vermögen mag überraschen, aber sie ist kein Skandal, sondern beschreibt die Wirklichkeit, die aus welchen Gründen auch immer viele Politiker und Medien hierzulande mit Bedacht nicht zur Kenntnis nehmen." "Die Vermögenslage passt nicht zum politisch gepflegten Bild vom wohlhabenden Deutschland, wie es so gern gezeichnet wird." "Selbsternannte [deutsche] Finanzfachleute... stricken lieber weiter an der Legende einer angeblichen Ausbeutung des armen Südens durch den reichen Norden."

|

| Quelle: "Deutsche sind die Ärmsten im Euroraum", FAZ vom 10.4.13 |

Bei der Betrachtung dieser Zahlen stellen sich unmittelbar zwei Fragen:

a) Was genau bedeuten diese Zahlen und stimmen sie?

b) Wie sind diese Zahlen zu interpretieren?

Der folgende Artikel versucht, sich diesen Fragen zu nähern.

1. Allgemeines zur Studie

Die Studie der EZB, genannt HFCS (The Eurosystem Household Finance and Consumption Survey, Finanz- und Konsumumfrage der Euro-Haushalte) beruht auf einem standardisierten Interview, das in über 62000 Haushalten in 15 Euro-Ländern geführt wurde (es fehlen Irland und Estland). Pro Land wurden zwischen 340 und 15000 Haushalte ausgewählt, und zwar nach einem bis drei Kriterien mit bis zu über 100 Schichten, z. B. Regionen und Gemeinden nach besteuerbarem Einkommen, Städte nach Wohnlage, Haushaltsvorstände nach beruflichem Status. Die Sorgfalt dieser Auswahl bestimmt naturgemäß die Güte der Stichprobe, und damit vor allem die Genauigkeit des Medianwertes (a) (der Mittelwert hingegen lässt sich auch aus summarischen, nationalen Zahlen gewinnen, z. B. für Vermögen, Schulden, Einkommen).

Eine Stichprobe repräsentierte zwischen 250 (Zypern) und 10000 (Deutschland) Haushalte.

Die Medianwerte sind das eigentlich interessante und spannende Ergebnis dieses Berichtes. Sie zeigen von z. B. 100 Haushalten den fünfzigsten, sozusagen den "Normalhaushalt". Aus dem Mittelwert kann diese "Normalität" nicht abgeleitet werden, da z. B. wenige sehr Reiche den Mittelwert des Vermögens anheben, ohne dass dies für den "normalen" Haushalt eine Konsequenz hätte.

Länderabhängig machten 20-80 % der angefragten Haushalte mit, von den teilnehmenden Haushalten wurden grob 10-20 % der Daten nicht gegeben und nachträglich nach gewissen Regeln ergänzt.

Inhalte der Abfrage waren, jeweils haushaltsbezogen, das Brutto-Einkommen, das Vermögen (eigenes Haus, vermietete Immobilie, Fahrzeug, Wertsachen, Wirtschaftsgüter sowie Finanzanlagen), die Schulden (Hypothek, sonstige) und einige Fragen zum Konsumverhalten.

2. Kontrolle der Daten

Die Datenerhebung der EZB-Studie hat zwei hauptsächliche Schwachpunkte. Erstens die Abhängigkeit der Datengüte von der Auswahl der Stichproben (s. o.), und zweitens die Abhängigkeit vom Wahrheitsgehalt der Interview-Aussagen. Die Interviews und die Beantwortung aller Einzelfragen waren zwar freiwillig, aber wegen der zugesagten Anonymität waren grobe Schätzfehler oder schlichte Falschaussagen möglich und - auch zur Kenntnis des Interviewten - prinzipiell nicht feststellbar.

|

|

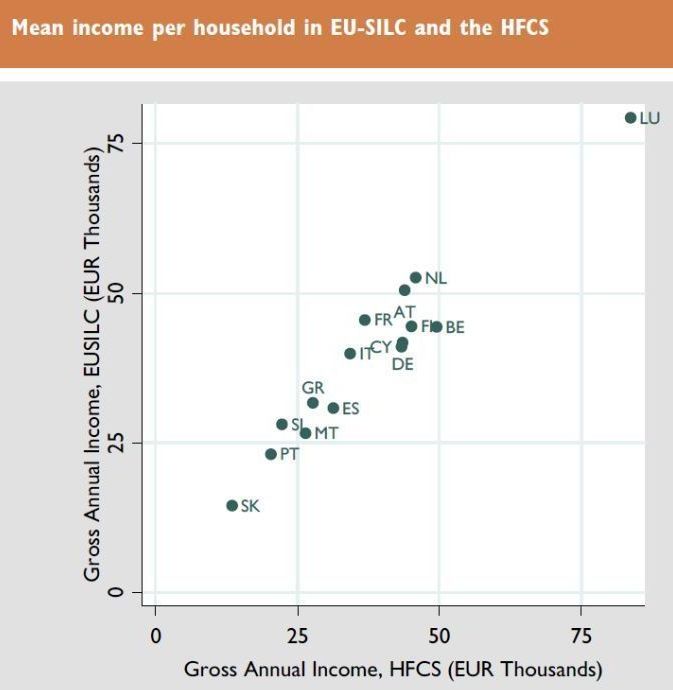

| Mittleres Einkommen pro Haushalt aus EU-SILC (b) im Vergleich zu HFCS Bruttoeinkommen in 1000 Euro Quelle: EZB 2013 (1) AT Österreich, Be Belgien, CY Zypern, DE Deutschland, ES Spanien, FI Finnland, FR Frankreich, GR Griechenland, IT Italien, LU Luxemburg, MT Malta, NL Niederlande, PT Portugal, SK Slowakei, SL Slowenien |

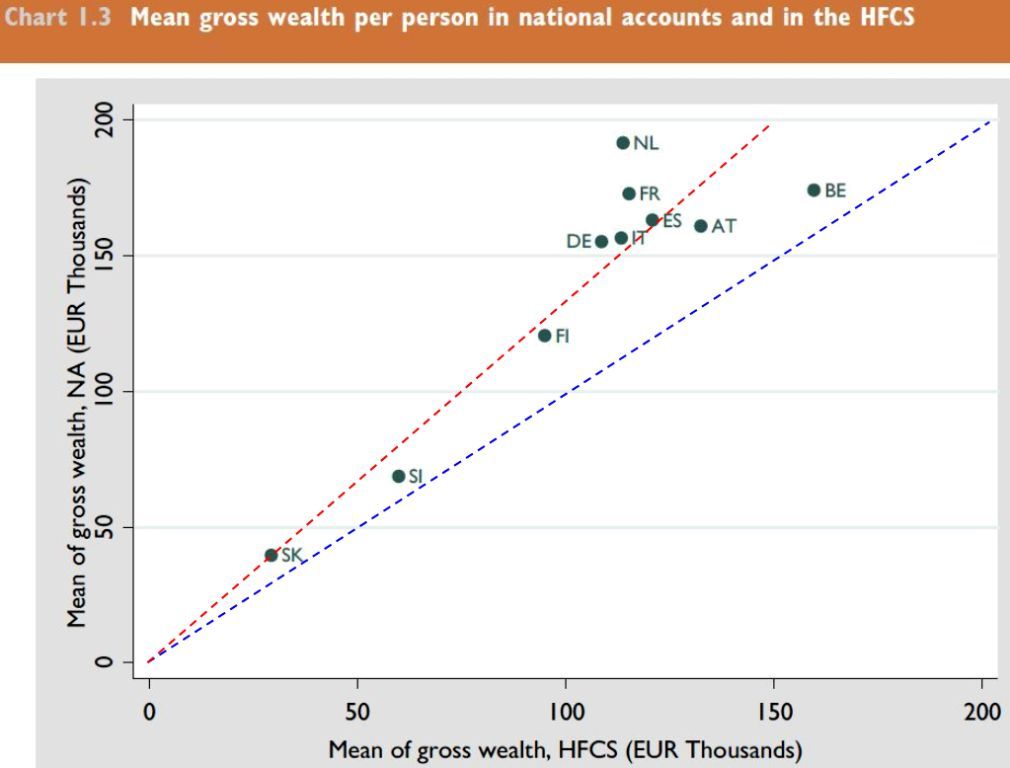

Mittleres Bruttovermögen pro Person aus nationalen Daten im Vergleich zu HFCS Mittelwerte in 1000 Euro Quelle: EZB 2013 (2) gestrichelte Linien ergänzt durch G. Mair blaue Linie: Steigung 1,0 (200 T€ auf der Y-Achse entsprechen 200 T€ auf der X-Achse) rote Linie: Steigung 1,33 (200 T€ auf der Y-Achse entsprechen 150 T€ auf der X-Achse) |

a) Kontrolle der Einkommensdaten

Die Graphik links oben zeigt den Vergleich mit einer anderen, in der EU regelmäßig erhobenen Umfrage (SILC, Statistik der EU über Einkommens- und Lebensbedingungen). Man erkennt eine annähernde Linearität, die Daten weichen nach Augenschein um weniger als 10 % voneinander ab. Der Mittelwert der Einkommen wurde auch mit Makrodaten verglichen, d. h. mit nationalen Gesamtzahlen zu z. B. Angestellteneinkommen). Die Übereinstimmung war gut.

b) Kontrolle der Vermögensdaten

Die Graphik rechts oben zeigt für einige Länder den Vergleich mit nationalen Makrodaten (z. B. für Finanzeinlagen, Hypotheken, Gebäude, Landbesitz, Firmenvermögen). Die blaue Linie entspricht einer 1:1-Linearität, die rote Linie einer 25 %-Abweichung. Vermögen wurde in der EZB-Studie also im Durchschnitt nur zu Dreivierteln angegeben. Bei Immobilien betrug der relative Wert 80-120 %, bei Finanzanlagen 20-60 % (!), bei Schulden 40-90 %, mit erheblichen Länderunterschieden (alle Zahlen gerundet, (3)).

Fazit: Sofern man die "nationalen Makrodaten" glaubt - im Verlauf der Eurokrise sind Daten dieser Art bei verschiedenen Ländern schon als deutlich falsch nachgewiesen worden - sind die Einkommensergebnisse der EZB-Studie im wesentlichen glaubwürdig, die Vermögensergebnisse sind - länderabhängig - als teilweise ein Viertel bis die Hälfte zu niedrig zu vermuten.

|

|

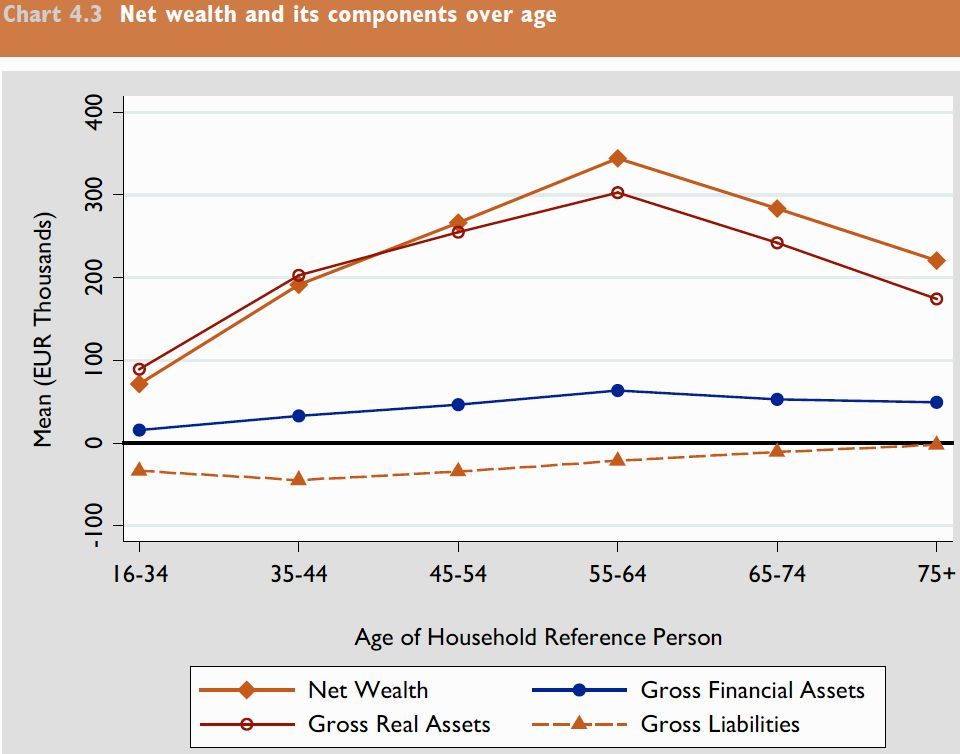

| Vermögensbestandteile als Funktion des Alters X-Achse: Alter des Haushaltsvorstandes, Y-Achse: Mittelwert in 1000 Euro Karo: Nettovermögen; Ring: Brutto-Immobilienvermögen; Kreis: Brutto-Finanzvermögen; Dreieck: Brutto-Schulden Quelle: EZB 2013 (4) |

Median-Wert des Haushaltshauptwohnsitzes nach Ländern Y-Achse in 1000 Euro Quelle: EZB 2013 (5), Daten aufbereitet durch G. Mair |

3. Analyse der Vermögensverteilung

In der linken oberen Graphik sei die Aufmerksamkeit auf den mittleren Altersbereich (ab 35 Jahren) gelenkt. Man kann ablesen, dass das Immobilienvermögen (Wohnhaus plus vermietet) den mit Abstand wesentlichen Bestandteil des Gesamtvermögens darstellt; Hypotheken (der Hauptteil der Schulden, Aufteilung nicht dargestellt) und Finanzanlagen liegen bei meist deutlich unter 20 % des Anteils. Zu beachten ist allerdings, dass die echten Finanzanlagen um den Faktor zwei bis fünf höher liegen können (s. o.), und damit (bei einigen Ländern) einen wahren Anteil von der Hälfte des Immobilieneigentums oder sogar mehr betragen könnten. Da für die Schulden ähnliches gilt, relativiert sich dieser Faktor allerdings wieder.

Die Graphik rechts oben stellt die Median-Hauspreise der verschiedenen Länder dar. Deutschland befindet sich mit 170 000 Euro im hinteren Mittelfeld. Die Spitzenreiter Luxemburg, Belgien, Niederlande und Zypern finden sich auch in der vorderen Hälfte der Bruttoeinkommen (s. Graphik (1), wobei in Zypern sicherlich das Interesse von Ausländern die Immobilienpreise mit beeinflusst hat.

|

|

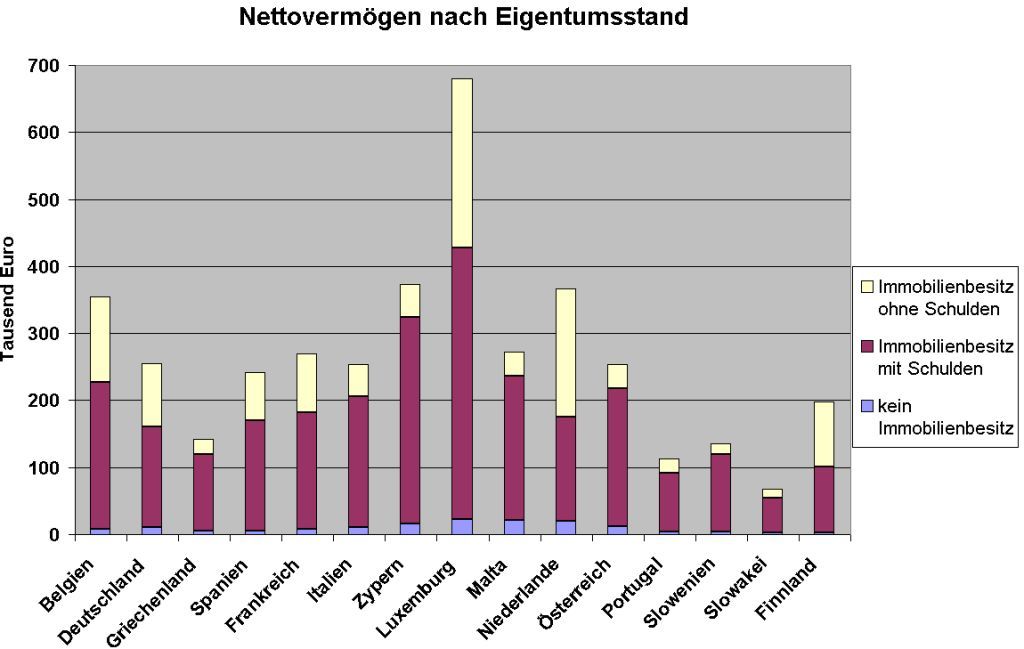

| Median-Nettovermögen nach Eigentumsstand Quelle: EZB 2013 (6), Daten aufbereitet durch G. Mair |

Die Graphik rechts zeigt die Nettovermögenssituation nach Ländern.

Man kann beispielsweise ablesen: Der deutsche hypothekenfreie Median-Hauseigentümer hat ein Vermögen von 250 000 Euro, derjenige mit Hypotheken belastete eines von 160 000 Euro, wohingegen der Median-Mieterhaushalt nur ein Vermögen von 10 000 Euro sein Eigen nennt.

Auch unter Berücksichtigung der zu tief angegebenen Finanzvermögen sieht man wiederum die überwältigende Dominanz des Immobilieneingentums.

Bezüglich der Hauseigentümer liegt Deutschland im hinteren Vermögens-Mittelfeld, nur Länder wie Griechenland, Portugal, Slowenien und Slowakei liegen deutlich darunter. Bezieht man die Information der Einleitungsgraphik ("Vermögensverteilung im Euroraum") mit ein, dass Deutschland die wenigsten Hauseigentümer Europas hat (44 % statt der - außer dem vorletzten Österreich - sonst üblichen 60-70 % (c)), leitet sich zwanglos ab, was der Studie zumindest in Deutschland eine hohe Brisanz verliehen hatte: Der Median-Deutsche ist der Ärmste im Euroraum.

4. Korrekturen innerhalb der EZB-Studie

a) Haushaltsgrößen

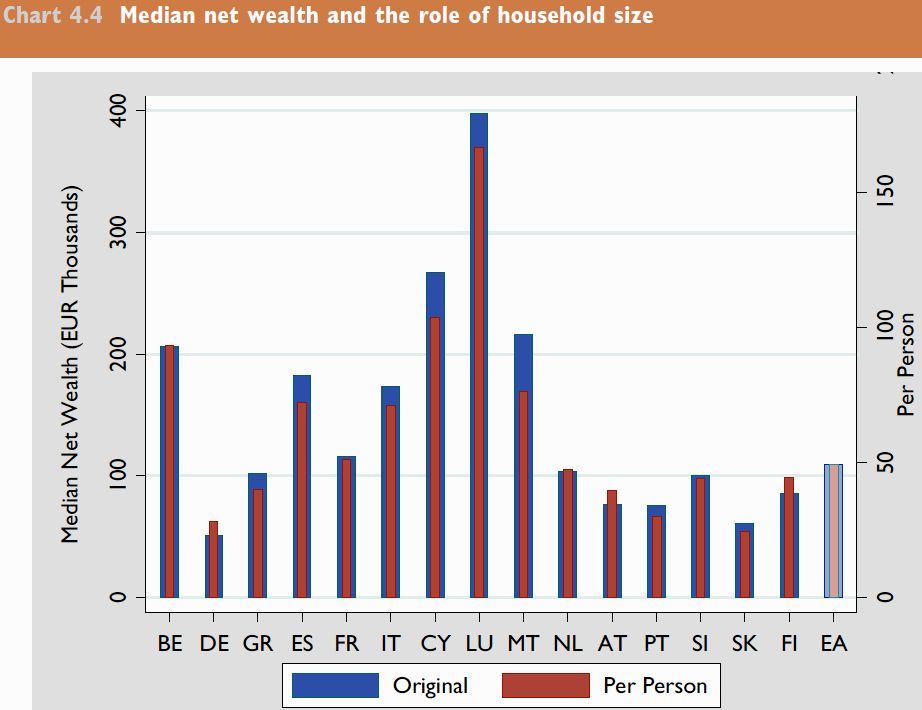

Die nationalen Haushaltsgrößen betragen zwischen 2,0 und 2,9 Personen je Haushalt. Einen personenbezogenen Vergleich zeigt die Graphik links unten. Deutschland, Österreich und Finnland mit kleinen Haushalten stehen sich besser, Malta, Zypern, Spanien und andere haben personenbezogen geringere Vermögen. Die Abweichungen bewegen sich maximal im plus/minus-20 %-Bereich.

Fazit für Deutschland - es rückt vor die Slowakei auf den vorletzten Vermögensplatz auf.

b) Hauspreise

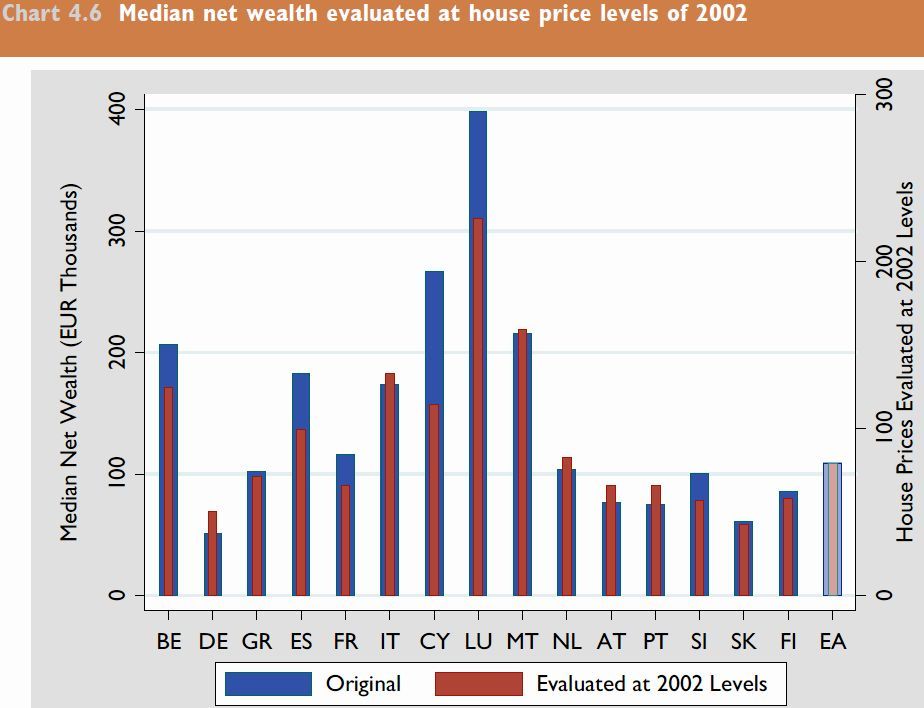

Durch die Finanz- und Eurokrise (ab 2008) bedingt - erstere wurde durch Immobilienblasen mit ausgelöst, letztere beinhaltete in ihrem Verlauf unter anderem heute als Fehlallokation auf nationalem Niveau beurteilte Spekulationen mit Niedrigzinsmitteln - können die meist um 2010 ermittelten Daten als untypisch angesehen werden.

Die rechts unten stehende Graphik zeigt einen Vermögensvergleich zu Hauspreisen von 2002. Man kann ablesen: In Deutschland, Portugal, Österreich und den Niederlanden waren die Hauspreise seit 2002 um bis zu etwa 20 % gefallen, während sie in Zypern, Spanien und Luxemburg, um die Spitzenreiter zu nennen, um 50 bis 25 % gestiegen waren.

Fazit für Deutschland - sollte man 2002 als Referenzjahr wählen (es ist jedoch aus deutscher Sicht nicht zu erwarten, dass die gefallenen Immobilienpreise sich kurzfristig wieder nach oben "normalisieren" sollten), bleibt das Privatvermögen der "Rettungsländer" Zypern, Griechenland und Portugal oder etwa auch Italiens immer noch teilweise mehr als doppelt so hoch wie das des Hauptgeberlandes Deutschland.

|

|

| Vergleich Median-Nettovermögen pro Haushalt und pro Person Y-Wert in 1000 Euro; links pro Haushalt, rechts pro Person Ländercodes s. Graphik (1) "Mittleres Einkommen pro Haushalt" Quelle: EZB 2013 (7) |

Vergleich Median-Nettovermögen zu Hauspreisen von 2002 Y-Wert in 1000 Euro; links Originalwerte blau, rechts zu Hauspreisen von 2002 rot Ländercodes s. Graphik (1) "Mittleres Einkommen pro Haushalt" Quelle: EZB 2013 (8) |

5. Auswertungen innerhalb der EZB-Studie

Die untenstehenden Graphiken zeigen einige Auswertungen.

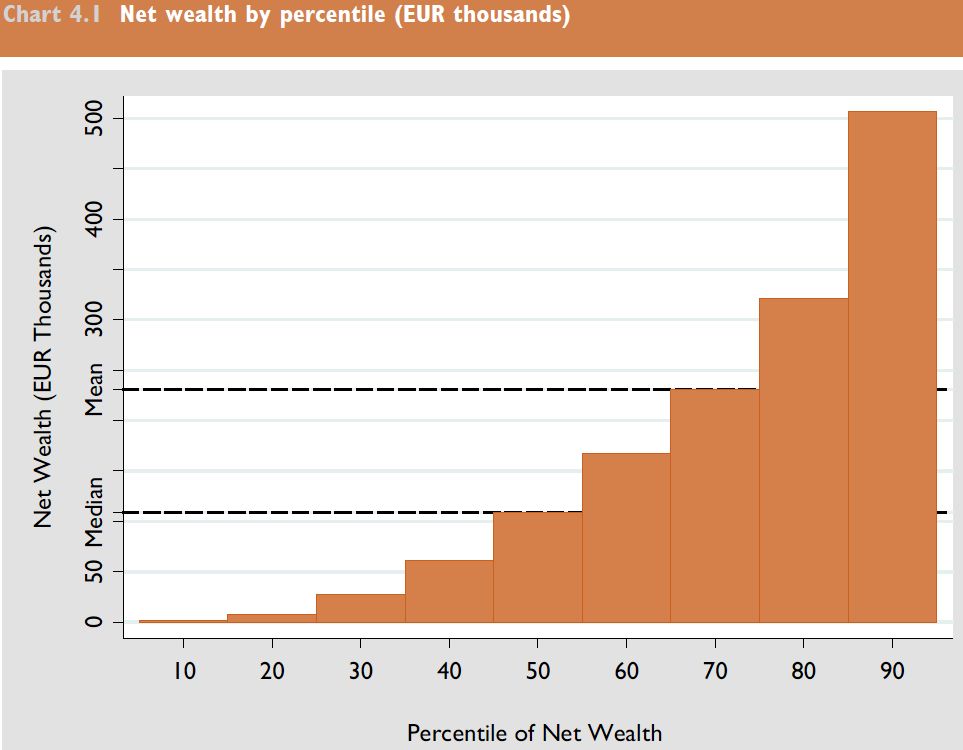

Links (oben) ist die Ungleichverteilung der Vermögen dargestellt. Die ärmsten 10 % der Haushalte haben praktisch kein Vermögen. Auch das zweite und dritte Zehntel hat unter 25 000 Euro Vermögen und damit wahrscheinlich kein Wohneigentum.

Die Graphik rechts (oben) zeigt den Zusammenhang zwischen Realvermögen (in Unterscheidung zum Finanzvermögen) und Brutto-Einkommen. Hier gibt es eine Überraschung: Eine Korrelation im unteren Einkommensdrittel ist nicht vorhanden bzw. sehr gering - alle drei einkommensschwächsten Zehntel der Haushalte haben zu knapp 50 % Wohneigentum (rotes Viereck), und zu ca. 15 % vermieteten Immobilienbesitz (roter Kreis).

Aussage für Deutschland: Deutsche Haushalte haben weniger Wohneigentum (44 %) als die einkommensschwächsten zehn Prozent der Haushalte im Euroraum (47 %)!

Wie kann das sein?

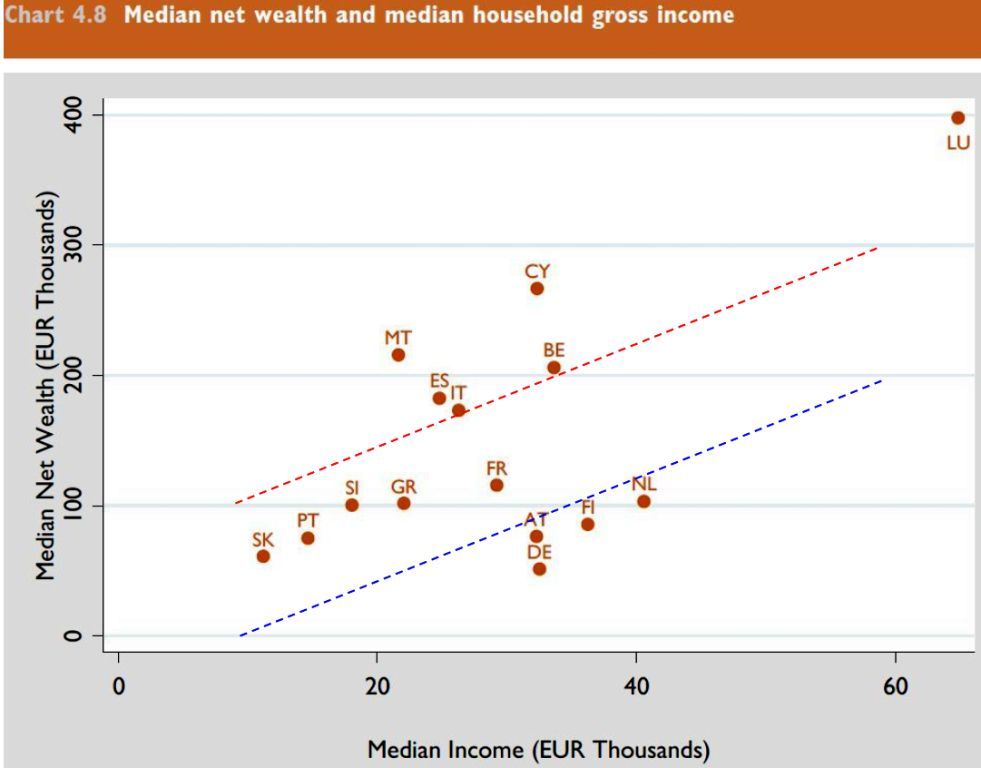

Die linke untere Graphik zeigt den Zusammenhang zwischen Vermögen und Bruttoeinkommen. Mit Ausnahme des Ausreißers Luxemburg (hohes Einkommen und hohes Vermögen) gibt es praktisch keine lineare Abhängigkeit, die Punkte befinden sich in einer ungeordneten Wolke. Man kann ablesen, dass es "reiche Länder" gibt (um 200 000 Euro Vermögen), nämlich Zypern, Malta, Belgien, Spanien, Italien, sowie "arme Länder" (um 90 000 Euro Vermögen), nämlich Frankreich, Niederlande, Griechenland, Slowenien, Finnland, Portugal, Österreich, Slowakei und Deutschland (jeweils in dieser Reihenfolge; gemeint sind natürlich die Privathaushalte, nicht die Länder selbst).

Man kann nun spekulativ den Einfluss von Erbschaften in Betracht ziehen. Die blaue Gerade in der Graphik entspricht einer Sparquote des Medianhaushaltes von vier Jahreshaushalten, oberhalb von 10 000 Euro Jahreseinkommen. Die rote Gerade entspricht dersselben Sparquote, plus einer einmaligen Erbschaft von 100 000 Euro. Würde man - rein hypothetisch - eine eurozonenweit gleiche Sparquote unterstellen, zerfielen die Länder in die Kategorien "niedriges Erbe" (Deutschland, Österreich, Finnland, Niederlande), "mittleres Erbe" (Slowakei, Portugal, Slowenien, Griechenland, Frankreich) sowie in "hohes Erbe" (Spanien, Italien, Belgien, Malta, Zypern sowie Luxemburg).

Eine künftige detaillierte Analyse sollte die Faktoren "Höhe der Median/Mittelwert-Erbschaft" und "Höhe der Median/Mittelwert-Sparquote" untersuchen. Zu erklären sind die Befunde der vorliegenden EZB-Studie, dass einerseits einkommensschwächste Haushalte zur knappen Hälfte Wohneigentum besitzen, und andererseits einige einkommensstärkere Länder, mit dem Extremfall Deutschland, ein signifikant niedriges Privat-Vermögen haben.

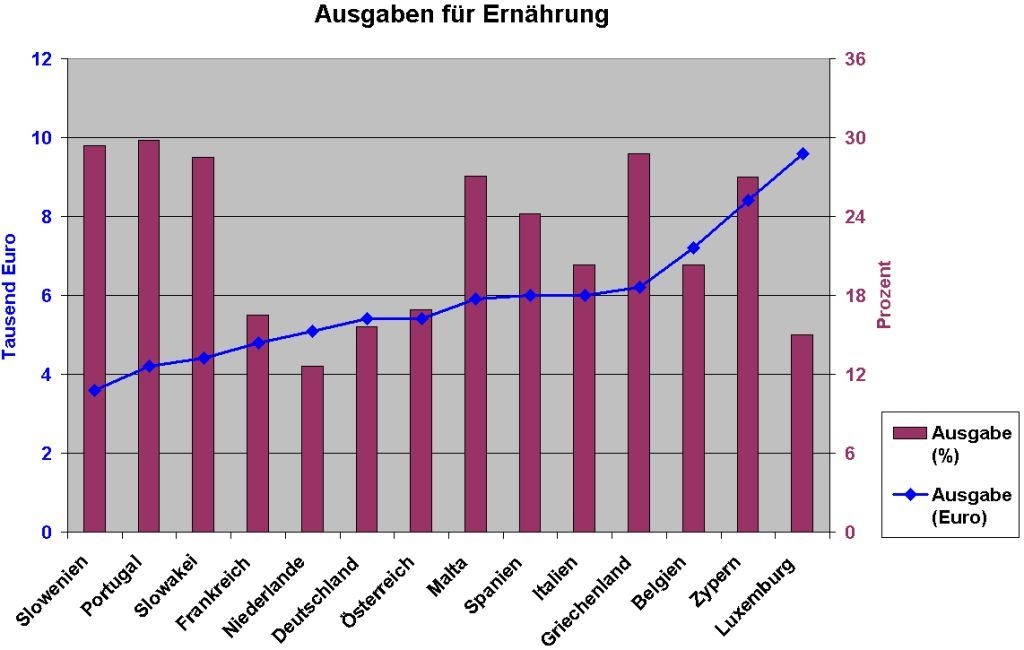

Aussage für Deutschland, eher anekdotischer Qualität: Wer nun folgern würde, dass die Deutschen ihr Einkommen ja bekannterweise überproportional verkonsumieren, z. B. in Autos und Reisen, muss jedoch zur Kenntnis nehmen, dass der Konsum auf jeden Fall nicht in die Ernährung geht; mit 16 % des Bruttoeinkommens liegt Deutschland hier auf dem drittletzten Platz, vor den Niederlanden und dem Einkommensausreißer Luxemburg (Graphik rechts unten). Interessanterweise liegt das "Gourmet-Land" Frankreich mit Österreich nur knapp darüber.

|

|

|

| Nettovermögen als Funktion der Perzentile Y-Wert in 1000 Euro; X-Wert in Prozent der Haushalte Hinweis: Fehlende Perzentile "100" hat Mittelwert von 1163 000 Euro Quelle: EZB 2013 (9) x |

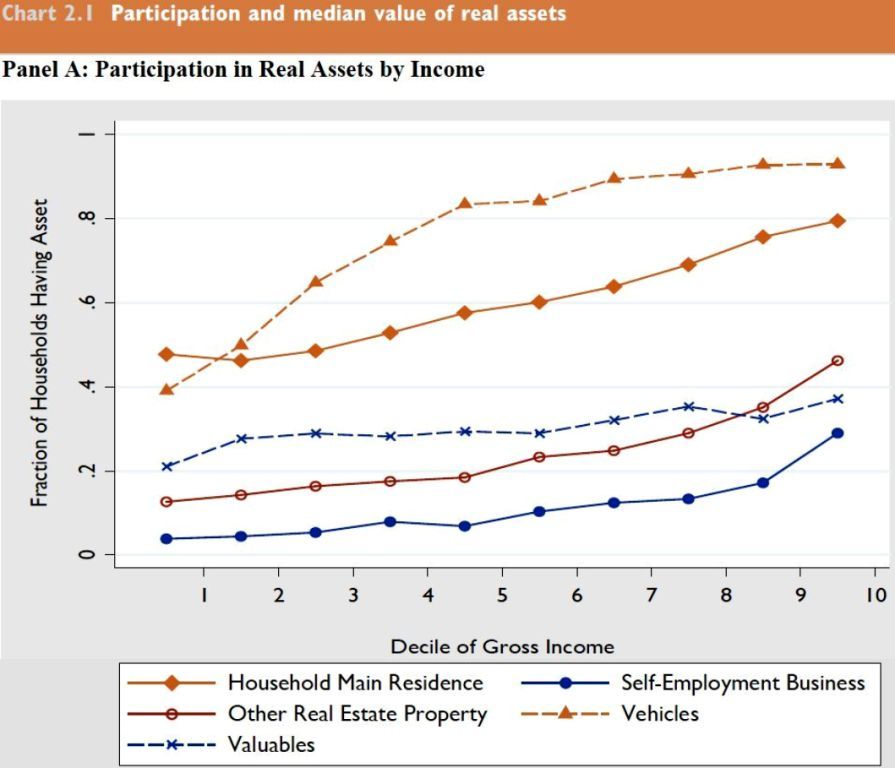

Teilanhme an Realvermögen als Funktion der Einkommensdezile Y-Wert in Bruchteilen von 1; X-Wert in Zehnteln der Haushalte Realvermögen: Eigene Wohnung / vermietete Wohnung / Wertsachen / Geschäftsvermögen / Fahrzeuge Quelle: EZB 2013 (10)x |

|

|

||

|

||

| Median-Nettovermögen als Funktion des Median-Einkommens Y-Wert in 1000 Euro; X-Wert in 1000 Euro Realvermögen: Eigene Wohnung / vermietete Wohnung / Wertsachen / Geschäftsvermögen / Fahrzeuge Quelle: EZB 2013 (11) gestrichelte Linien ergänzt durch G. Mair blaue Linie: durchschnittlich vier Jahreseinkommen oberhalb von 10 000 Euro gespart rote Linie: durchschnittlich vier Jahreseinkommen oberhalb von 10 000 Euro gespart, sowie zusätzlich einmalige Erbschaft von 100 000 Euro vorhanden |

Ausgaben für Ernährung nach Ländern Y-Wert links (blau) 1000 Euro; Y-Wert rechts (violett) in Prozent vom Bruttoeinkommen sortiert nach Ausgaben in Euro Quelle: EZB 2013 (12), graphische Darstellung durch G. Mair |

|

6. Interpretationshinweise innerhalb der EZB-Studie

In der EZB-Studie wird darauf hingewiesen, dass

- Kaufkraftunterschiede zwischen den Ländern nicht berücksichtigt wurden, sowie

- Renten-Ansprüche nicht abgefragt wurden. Künftige Rentenansprüche sind im finanziellen Zusammenhang weder (aktuelles) Einkommen (aktuelle Renteneinkommen wurden abgefragt), noch Vermögen, da im allgemeinen aus Umlagen finanziert. Sie beeinflussen allerdings das Sparverhalten.

Sodann wird in qualitativer Form auf einige länderspezifisch mögliche Unterschiede aufmerksam gemacht:

- Höhe von Steuern und Sozialabgaben

- Besteuerung von Wohneigentum: Hypotheken werden nur in Deutschland, Zypern, Malta und Slowenien nicht steuerlich begünstigt

- der nationale "Wohlstand" setzt sich aus dem privatem, dem betrieblichen und dem öffentlichen Sektor zusammen. Das Vorhandensein von und Vertrauen in öffentliche Güter, wie Infrastruktur, Bildung, Gesundheitssystem, soziale Fürsorge, Altersversorgung kann den Wunsch, privates Vermögen aufzubauen, beeinflussen.

- Vorhandensein von sozialem Wohnungsbau; als Beispiel wird Deutschland genannt, mit Hinweis auf die Zerstörungen des 2. Weltkrieges und die folgende Sozialpolitik.

- Erbrecht

- Vertrauen in politische und makroökonomische Stabilität beeinflusst die Lebensplanung, ein privates (Familien-)Vermögen aufzubauen und zu erhalten.

7. Zusätzliche Information: Kaufkraftvergleich

In Bezug auf Deutschland sind die teuersten Länder Finnland und Frankreich (Faktor 0,86 bzw. 0,87), und die billigsten Länder Slowenien, Slowakei und Malta (Faktor 1,10 bis 1,04). Alle anderen Länder liegen dazwischen.

Fazit: Die Unterschiede betragen meist weniger als plus/minus 10 % (13).

8. Zusätzliche Information: Rentenvergleich

Wie oben geschildert, stellt die Rente, soweit sie im Umlageverfahren gebildet wird, kein echtes Vermögen dar, es wirkt auf den Anspruchberechtigten aber entsprechend. Wie hoch ist der in Anspruch genommene Wert?

Mit einer Überschlagsrechnung für Deutschland kommt man auf etwa 200 000 Euro Anspruch pro Haushalt (d). D. h. der Betrag liegt in der selben Größenordnung wie die Immobilienvermögen und muss zur Erklärung von Verhaltensweisen der privaten Haushalte sicherlich mit herangezogen werden.

|

|

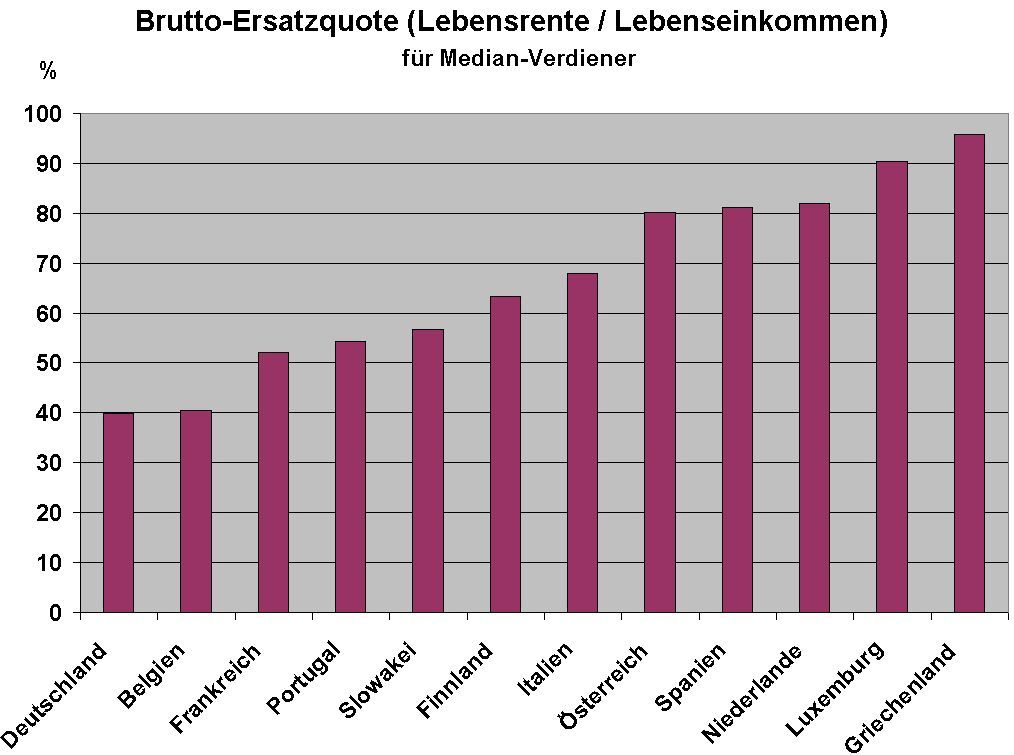

| Brutto-Ersatzquote für Medianverdiener Y-Wert: Lebenslange Rente / lebenslanges Einkommen in Prozent Quelle: OECD 2007 (14) |

Wie können nun die Verhältnisse in den verschiedenen Ländern miteinander verglichen werden?

Hierfür bietet sich die sogenannte Ersatzquote an, das ist die lebenslang erhaltene Rente geteilt durch das lebenslange Einkommen.

Die Graphik rechts zeigt die Brutto-Ersatzquote für die meisten der in der EZB-Studie betrachteten Länder. Deutschland liegt mit 39,9 % am Ende, Griechenland mit 95,7 % an der Spitze. Bei der Netto-Ersatzquote, die stets höher liegt, bleiben die Verhältnisse vergleichbar: Z. B. Deutschland 58,0 %, Frankreich 63,1 %, Italien 77,9 %, Griechenland 110,1 % (15).

Fazit für Deutschland: Auch beim "gefühlten" Renten-"Vermögen" liegt Deutschland auf einem hinteren Platz.

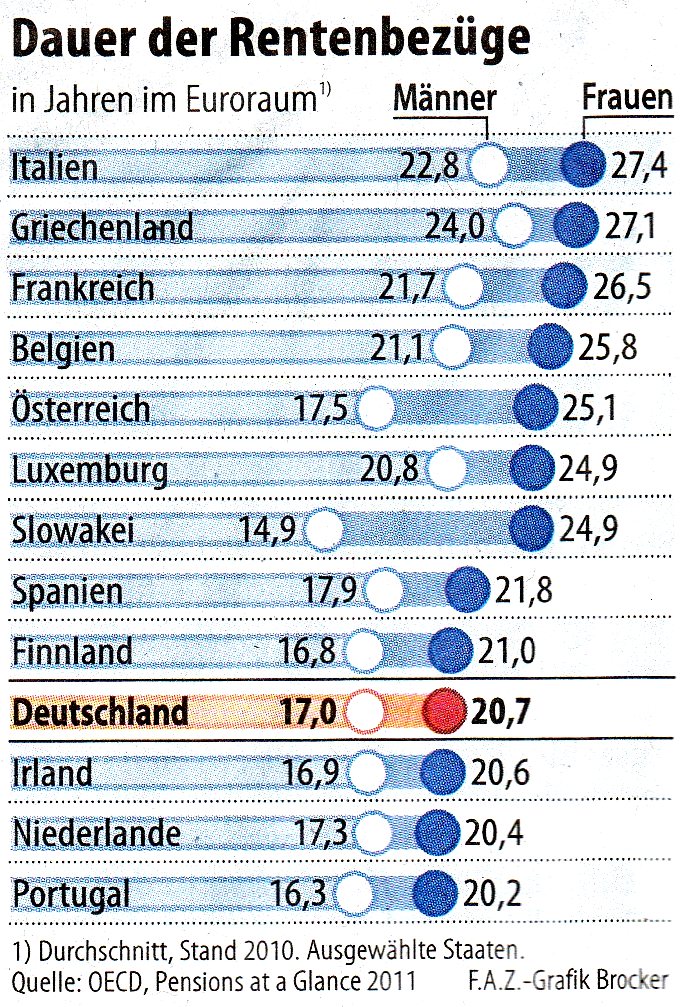

Weitere Daten sind dem Presseartikel "Deutsche Rentner bekommen weniger als andere Europäer" (FAZ vom 26.4.13) zu entnehmen. Das daraus entnommene Bild links zeigt die Dauer der Rentenbezüge, wo Deutschland mit 17/21 Jahren (Männer/Frauen) im hinteren Drittel liegt.

Weitere Daten sind dem Presseartikel "Deutsche Rentner bekommen weniger als andere Europäer" (FAZ vom 26.4.13) zu entnehmen. Das daraus entnommene Bild links zeigt die Dauer der Rentenbezüge, wo Deutschland mit 17/21 Jahren (Männer/Frauen) im hinteren Drittel liegt.

Nach Zahlen von Eurostat (2010) dauere ein Arbeitsleben in der EU durchschnittlich 34,5 Jahre, die Schweden (40,1 Jahre) arbeiteten am längsten und die Ungarn (29,3 Jahre) am kürzesten. "Der Wert für Deutschland lag 2010 bei 36,8 Jahren, also mehr als zwei Jahre über dem Durchschnitt."

Fazit für Deutschland: Dass relativ lang gearbeitet, und (auch deshalb) die Rente relativ kurz bezogen wird, passt zusammen mit der niedrigen Ersatzquote.

|

||

| Quelle: "Staatsschulden der Euroländer steigen auf 9,5 Billionen Euro" FAZ vom 23.4.13 |

9. Einbeziehung von Bruttoinlandsprodukt (BIP) und Staatsverschuldung

In der öffentlichen Diskussion um den Euro kommt die Fragestellung vor: "Wenn das Wahlvolk eines Landes sich eine Regierung - oder ein Bankensystem - leistet, das, aus welchen Gründen auch immer, hohe Schulden aufhäuft, ist dann nicht dieselbe Wählerschaft verantwortlich für die finanziellen Folgen?" Aktuelles Beispiel dieser Frage: "Warum sollen die armen Deutschen den reichen Zyprern ihr überdimensioniertes und spekulativ pleite gegangenes Bankensystem bezahlen?"

In diesem Zusammenhang scheint es zweckmäßig,den Größenordnungszusammenhang zwischen der Staatsverschuldung und dem Privateinkommen bzw. Privateigentum zu veranschaulichen.

Das BIP (Bruttoinlandprodukt), der jährlich erzeugte Mehrwert aller Waren und Dienstleistungen, kann in der sogenannten "Verteilungsrechnung" aufgeschlüsselt werden in die Summe der Angestellten-, Unternehmens- und Vermögenseinkommen, plus Produktions- und Importabgaben (die an Institutionen fließen), plus der Abschreibungen (welche die Wertschöpfung mindern). Die ersten drei Positionen, das Volkseinkommen, betragen typischerweise 50-70 % des gesamten BIP (e).

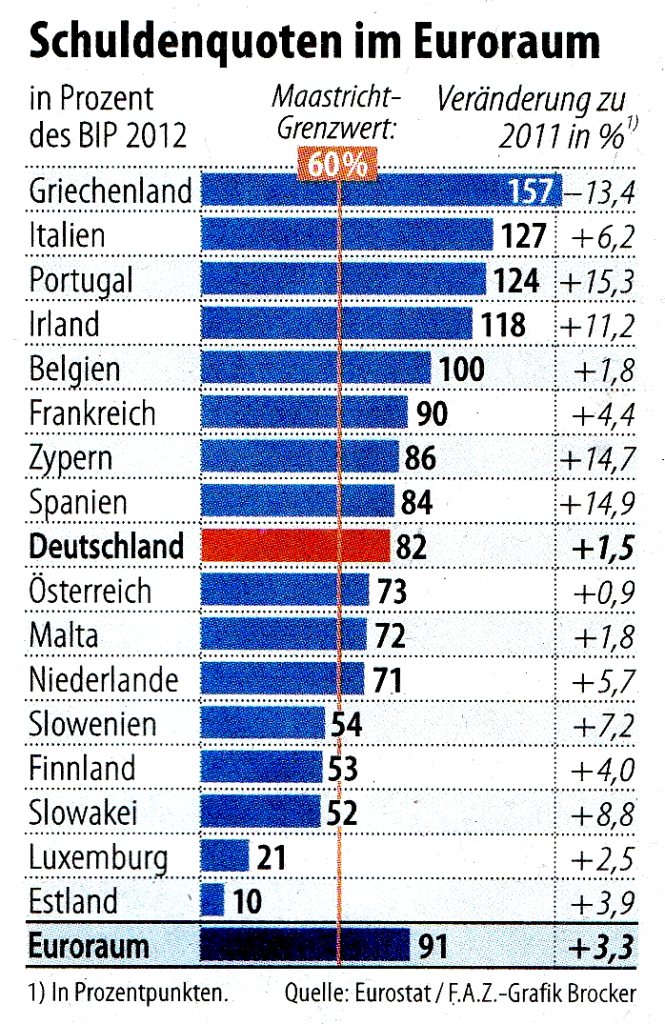

Die öffentliche Schuldenquote im Euroraum war 2012 um 3,3 % auf durchschnittlich 91 % gestiegen (60 % ist der Grenzwert nach den Maastricht-Kriterien), mit Griechenland, Italien und Portugal an der Spitze, siehe Abbildung rechts.

Nimmt man grob vereinfachend das mittlere Bruttoeinkommen als 60 % des BIP an, ist jeder Euroland-Bürger durchschnittlich mit etwa eineinhalb Jahreseinkommen (57000 Euro) über seinen Staat verschuldet. Dies entspricht etwa einem Viertel des mittleren privaten Vermögens (231000 Euro), oder etwa der Hälfte des Median-Vermögens (109000 Euro). Die Spanne zwischen den Ländern beträgt mehr als das Fünfzehnfache (Estland 10%, Griechenland 157 % Staatsverschuldung)!

|

|

| Staatsquote der Euroländer nach Bestandteilen der Einnahmen, 2012 Die Staatsquote ist die Summe der Balken, für Deutschland beispielsweise 45 % des BIP Quelle: Eurostat 2013 (16), graphische Darstellung durch G. Mair |

10. Staatsquote - Einnahmen des Staates als Bruchteil des BIP

Die öffentliche Hand vereinnahmt einen Teil der nationalen Wertschöpfung, des BIP. Hierbei sind gemeint der Staat sowie die Gebietskörperschaften (in Deutschland beispielsweise Länder und Gemeinden); die Einnahmen können klassifiziert werden in Einkommens- und Vermögenssteuern, Produktions- und Importabgaben, Sozialabgaben, sowie weitere Einnahmen wie Dienstleistungen, Vermietung, Vermögenseinkommen oder Veräußerungen. Sind die Ausgaben höher, kommt die Neuverschuldung als Einnahme hinzu.

Unterschiedliche Staaten, auch die Euro-Staaten, haben unterschiedliche Konzepte, beispielsweise beim Besteuerungs- und beim Sozialsystem, in Erhebung und Verteilung (dies betrifft natürlich, hier nicht dargestellt, auch die Ausgabenseite).

Die Graphik links zeigt die Staatsquoten der Euroländer, sowie die wichtigsten Bestandteile der Einnahmenseite. Das gezeigte Jahr 2012 ist sicherlich kein durchschnittliches Jahr, bedingt durch die Turbulenzen der Eurokrise.

Man erkennt erhebliche Unterschiede in der Staatsquote, sowie z. B. auch in der Höhe der Steuern und Sozialabgaben. Die Einnahme-Kategorien sind nicht identisch mit Ausgabekategorien, so ist beispielsweise ein Transfer von der Steuer-Einnahmenseite auf die Sozialleistungen-Ausgabenseite häufig.

11. Gesellschaftliche Interpretation im Kontext Europas und der Euro-Nationen

Die Betrachtung der EZB-Studie zeigte, dass die Zahlen systematische Fehler durch das Abfragedesign (Stichprobenauswahl, falsche Aussagen) beinhalten können. Des weiteren ist zu ihrer Beurteilung ein weiterer Kontext erforderlich; vorgestellt wurden der Kaufkraftausgleich und die Renten. Die gezeigten möglichen Fehler übersteigen aber nicht die Größenordnung der Vergleichszahlen, d. h. in der qualitativen Aussage scheint die Studie schlüssig.

In einem zweiten Schritt wurden dem privaten Haushaltsvermögen und -Einkommen das Staats"vermögen" (Schuldenstand) und -Einkommen (Staatsquote) gegenübergestellt, vor dem Grundgedanken, dass in einer Demokratie die Bürger für ihren Staat und dessen finanzielles Gebaren verantwortlich seien.

Für die folgende Diskussion sollen drei Begriffe ins Spiel gebracht werden, nämlich "immaterielle Güter", "gesellschaftliche Akteure" und "Solidarität".

a) Immaterielle Güter

Der Begriff "Vermögen" bezieht sich im Sinn der EZB-Studie ausschließlich auf Güter mit Marktpreisen bzw. direkt auf Geldwert. Bereits bei kommerziellen Gütern, wie Immobilien oder PKWs, liegen der Herstellwert und der Marktwert oft weit auseinander, was eine immaterielle Bewertung voraussetzt. So sind Häuser auf schönen Inseln, an der Küste oder in einer historischen Metropole typischerweise höher bewertet als weniger "attraktive" Lagen. Die "Attraktivität" stellt eine immaterielle Bewertung dar. Das Streben des Menschen nach Wohlstand schließt viele immaterielle Faktoren, genauer Qualitätsmerkmale, die keinen erfassten Marktwert besitzen, ein (einige wurden weiter oben bereits erwähnt), wie z. B.:

- persönliche Sicherheit (Diebstahl, Einbruch, Überfall)

- Wahrung der Menschenrechte (Rechtssystem)

- Gesundheitssystem

- Bildungssystem

- Intaktheitsgrad der Umwelt (Wohn- und Arbeitsumgebung, Naherholung, Luftqualität u.ä.)

- Funktionalität und Transparenz der staatlichen und wirtschaftlichen Regeln (Korruption, sozialer Konsens, Kontrolle des "Schwarzfahrerproblems" [Mißbrauch von sozialen Systemen])

- Sozialsystem (Armut, Alter)

- Wohnraummarkt (Vorhandensein von Mietwohnungen)

Ausgehend von der Ausgangsfrage, warum der Median-Deutsche relativ arm ist und keine eigenen Vier Wände besitzt, während dies in Gesamteuroland selbst die einkommenschwächsten zehn Prozent schaffen, kann man spekulative Hypothesen formulieren:

- In Deutschland hat die durch den Zweiten Weltkrieg bedingte Wohnraumzerstörung und die folgende Währungsreform die Ungleichverteilung der Vermögen beschleunigt (potenzielles Erbe wurde vernichtet).

- Der nachfolgende soziale Wohnungsbau setzte ein selbstverstärkendes System in Gang: Die Anspruchshaltung auf (billigen) Mietwohnraum etablierte sich. Damit verringerte sich der Anreiz des Sparens auf eine eigene Immobilie.

- In einem internationalen Vergleich z. B. der Gesundheitssysteme oder der Funktionalität der staatlichen Regeln liegt Deutschland auf einem vorderen Platz, dies wäre gegen den "Immobilienwohlstand" aufzurechnen. Gegenargument: Da die deutsche Abgabenquote unauffällig ist, war für diese Leistung offenbar kein zusätzliches Einkommen abzuführen, daher ist die ökonomische Sparrate nicht betroffen.

- Die deutschen Steuergelder werden im Euroland-Vergleich relativ effektiv zur Erzielung immaterieller Güter verwendet. Daraus würde allerdings nur eine Einwanderungsattraktivität erfolgen, nicht jedoch eine Beeinflussung des Sparverhaltens.

- Der Deutsche vertraut seinem nationalen Sozialsystem so sehr, und hat eine entsprechende Erwartungshaltung auf die staatliche Fürsorge, dass er einen verringerten Anlass sieht, für seine Zukunft selbst vorzusorgen. Dies könnte zu einem verstärkten Konsumverhalten führen.

Österreich hat übrigens ein ähnliches Muster wie Deutschland in Bezug auf die (starke) Ungleichverteilung der Vermögen und auf den Immobilienbesitz (s. Eingangsgraphik).

Fazit für Deutschland: Mit Ausnahme des 70 Jahre zurückliegenden Weltkriegseffektes auf den Immobilienbestand gibt es keine harten Faktoren, die die Position Deutschlands in der EZB-Vermögensstudie erklären. Auch dort nicht berücksichtigte Faktoren wie Kaufkraft, Renten oder Staatsquote verändern diesen Befund nicht.

Bei den immateriellen Faktoren bietet die eigenverantwortliche Entscheidung für erhöhten Konsum, auf Basis eines gefühlten Vertrauens und Anspruchdenkens betreffs des sozialen Netzes, einen Ansatzpunkt. Die starke Ungleichverteilung der Vermögen legt weiterhin nahe, dass diese sich auch in der Vererbungssituation ausdrückt, und somit die deutschen Geringverdiener gegenüber dem durchschnittlichen Euroland-Geringverdiener benachteiligt sind.

b) Gesellschaftliche Akteure

Gesellschaftliche Istzustände leben und wandeln sich ständig, durch die Verhaltensweisen der betreffenden Akteure. Im Falle von Staaten - die EZB-Studie beschreibt ja einen Staaten-Vergleich - sind dies die Bürger/Haushalte (vertreten durch ihr Handeln als Konsumenten, Wähler, Meinungsäußerer), wirtschaftliche und nichtwirtschaftliche Gruppierungen, wie Industrie, Banken, soziale/religiöse/Umwelt-Organisationen und Presse (vertreten durch ihre Lobbies bzw. ihr öffentliches Agieren), sowie der Staat / öffentliche Körperschaften (vertreten durch Parteien, Regierung, Opposition).

Akteure haben innerhalb ihrer Gruppe ein "egoistisches" Eigeninteresse - der Bürger will reich werden, die Industrie will Gewinn machen, die Regierung will wiedergewählt werden - sowie "altruistische" Gruppeninteressen - der Bürger will in einem friedlichen Staat leben, die Industrie wünscht sich ein planbares Umfeld, die Regierung möchte stabile demokratische Verhältnisse.

Diese Interessenlagen sind in virtuellen "Gesellschaftsverträgen" formulierbar, wie z. B.:

- Demokratie: Bürger geben Geld und Macht an eine zentrale Organisation, die die Bedürfnisse aller Bürger berücksichtigt und optimiert bedient.

- freie Marktwirtschaft: Dem wirtschaftlichen Handeln wird freie Hand gegeben, unter der Annahme, dass dies zum wirtschaftlichen Gesamtoptimum führt.

- soziale Marktwirtschaft: Der Staat korrigiert Fehlsteuerungen der freien Marktwirtschaft durch Regulierung, um u.a. soziale Ungerechtigkeiten zu vermeiden. Was eine Fehlsteuerung ist, unterliegt dem gesellschaftlichen Konsens.

Im einfachsten Modell verlaufen die Regelkreise von Machtausübung und Machtvergabe ausschließlich innerhalb des Staates mit seinen Gruppenakteuren und Bürgern, woraus direkt folgern würde, dass die Verantwortlichkeit für jeden Istzustand vollständig innerhalb jedes Staates zu suchen wäre. "Jeder [Staat] ist seines Glückes Schmied."

Nun beschreibt dieses Modell nicht die Wirklichkeit, denn die weltweit ca. 200 Staaten bilden selbst wieder übergeordnete Akteursgruppen (wie z. B. "westliche" Industriestaaten, der historische "Ostblock", arabische Staaten, China, verschiedene Wirtschafts- und Militärbündnisse bis hin zum globalen Staatenverbund, den Vereinten Nationen). Diese Akteursgruppen bilden wiederum altruistisches Intragruppenverhalten heraus; als bekanntes Beispiel aus der jüngeren Geschichte sei auf den Kalten Krieg verwiesen, während dessen die USA und die Sowjetunion "befreundete" Staaten aus machtpolitischem Kalkül unterstützten.

Die Europäische Union bzw. die Eurozone ist eine solche Staaten-Akteursgruppe. Die Staaten agieren "egoistisch" für sich, jedoch auch "altruistisch" für die Gruppe, unter der Annahme, damit das gemeinsame Optimum zu befördern.

Die Gründungsidee des Euro im Maastricht-Vertrag war die Formel "'Jeder Staat ist seines Glückes Schmied' (Verschuldungsregeln mit No-Bail-Out) plus Vorteile der gemeinsamen Währung". Der "altruistische" Teil war bereits in das EU-Budget gepackt, in Form des Kohäsionsfonds (einstellige Milliardenbeträge pro Jahr).

Nachdem sich diese Gründungsidee nicht realisiert hat, und die Transferkosten unkontrollierte drei- bis vierstellige Milliardenbeträge pro Jahr erreicht haben, kreist die Diskussion der Akteure (Europäische Union, Staaten, meist wirtschaftliche Gruppierungen und Bürger) um die Frage, ob ein nachhaltiger Gruppennutzen der gemeinsamen Währung noch vorhanden ist bzw. wie er zu erreichen wäre.

Beispielhaft die "egoistische" Frage für Deutschland: Wäre eine Aufwertung bei Austritt aus dem Euro schädlicher für die Wirtschaft als dauerhafte unkontrollierte Zahlungen an überschuldete Euroländer?

Oder für Griechenland: Wäre Abwertung bei Austritt aus dem Euro nützlicher für den Ausgleich der Handelsbilanz, für die nationale Schuldenentwicklung und für die nationale politische Stabilität als die dauerhafte Fremdbestimmung durch EU-Spardiktate?

Die "egoistische" Frage für die Europäische Union könnte lauten: Wäre eine Abschaffung der Währung mit dem Verlust der wirtschaftlichen Handelsvorteile schädlicher als das Risiko, mit der Einführung und Fortführung permanenter Spardiktate sowie unkontrollierbarer Transferzahlungen die politische Vertiefung des europäischen Gedankens zu beschädigen?

c) Solidarität

Solidarität kann innerhalb einer Akteursgruppe geübt werden (identisch mit dem gruppen-"altruistischen" Handeln) oder auch außerhalb.

Beispiele für Intra-Gruppensolidarität des Bürgers im Staat: Steuerehrlichkeit, keine Inanspruchnahme oder Ausübung von Schwarzarbeit, Einhalten von Geschwindigkeitslimits im Straßenverkehr, nicht Schwarzfahren im öffentlichen Verkehr. Dass diese Solidarität nicht von allen und immer eingehalten wird, hat einen Namen bekommen: Das "Schwarzfahrerproblem".

Dieses "Schwarzfahrerproblem" kostet die Europäische Union nach Angaben der EU-Kommission in Form von Steuerhinterziehung etwa eine Billion Euro jährlich, das entspricht über 7 % des BIP (17). Eine Studie schätzt den Bruchteil an Schwarzarbeit in Deutschland auf 13 %, in Spanien auf 19 %, in Griechenland auf 24 % (18). Bei einem angenommenen Steuersatz von 25 % würde dies größenordnungsmäßig zusammenpassen (Steuerhinterziehung bei finanziellen Geschäften käme ja noch hinzu).

Dieser dem Fiskus entgangene Betrag von 7 % des BIP hätte im Krisenjahr 2012 etwa ausgereicht, um im Durchschnitt der Euroländer die eingegangene Neuverschuldung zu vermeiden (s. Graphik oben "Staatsquote der Euroländer").

Beispiele für nach außen gerichtete Solidarität der Akteure Bürger / Staat: Unterstützung von Gesundheitsforschung, von Entwicklungshilfe, von Menschenrechtsorganisationen, von Arten- oder Klimaschutz.

Die Gründe von Solidarität zwischen Staaten oder Regionen bedarf der Reflexion. Beispielsweise unterstützte die westliche Bundesrepublik die ehemalige DDR nach der Wende 1989 einigermaßen klaglos u. a. mit hohen Finanzmitteln; das selbstverständliche Solidaritätsargument war die gemeinsame Geschichte als vormals ein Volk und eine Nation. Andererseits trennten sich England und (Süd-)Irland in einem teilweise gewaltsamen Prozess voneinander. Separationsbewegungen, wie von Südtirol in Italien, von Katalonien in Spanien, oder die Problematik im zweisprachigen Belgien, die Trennung von Tschechien und der Slowakei, der Zerfall des ehemaligen Jugoslawiens zeigen, dass kulturelle, Glaubens- und Sprachunterschiede sowie wirtschaftliche Argumente wichtige Rollen spielen.

Was bestimmt nun die Solidarität zwischen Euro-Staaten? Es gibt jahrhundertealte gemeinsame religiöse, kulturelle und politische Gemeinsamkeiten, aber auch Unterschiede. Ein herausragendes Merkmal ist hohe Sprachenanzahl, was Europa beispielsweise von den USA oder China oder sogar Südamerika unterscheidet. Neben dem wirtschaftlichen Aspekt der Eurokrise, betreffs dessen vereinfacht gesagt Geld ohne ökonomische Gegenleistung oder auch Geld gegen wirtschaftliche Vorschriften gegeben wird, wird der Begriff der Solidarität im politischen Kontext auch auf die europäische Idee als solche bezogen - "Ohne den Euro kein Europa". Die öffentliche Diskussion hierüber, ob dieser Zusammenhang überhaupt bestehe, und was eigentlich die europäischen Ideale, die in Gefahr stünden, seien, oder ob im Gegenteil das real existierende Europrojekt diesen Idealen oder Zielen schade, ist in vollem Gang, und hat auf jeden Fall eine gute Seite: Die Akteure vom Bürger bis zu den Staaten beschäftigen sich verstärkt mit dem Thema.

Im Zusammenhang mit dem "Schwarzfahrerproblem" sei der auch in der Betriebswirtschaft verwendete Begriff "perverser Anreiz" ins Spiel gebracht. Gemeint ist damit ein Anreiz, der das Gegenteil des Beabsichtigten erreicht. Beispielsweise senkte die Prohibition der zwanziger Jahre in den USA nicht den Alkoholkonsum, sondern förderte den Schwarzmarkt; oder die Erhöhung der Gewerbesteuer einer Gemeinde mag deren Steueraufkommen senken, da die Unternehmen in Nachbargemeinden auswandern.

Bezüglich der diversen "Rettungs"-Programme für notleidende Euro-Staaten oder deren Banken wird das Argument des "perversen Anreizes" genannt. Sobald die unternehmerische Verantwortung von Staaten oder Banken sich nur auf die Gewinne, nicht aber auf die Verluste bezieht, bewirkt eine "Rettung" mit externen Mitteln eine Verhaltensanpassung zur noch geringeren Wahrnehmung dieser Verantwortung. Auch diese Diskussion ist hochaktuell, und hat bei der aktuellen "Rettung" von Zypern (Anfang 2013) erstmalig dazu geführt, einen nennenswerten Eigenbeitrag des "verantwortlichen" Staates zu fordern (ca. 15 Mrd. Euro Eigenleistung gegen ca. 10 Mrd. Euro Fremdleistung).

Über den rein ökonomischen Ansatz unter Berücksichtigung des "perversen Anreizes" hinweg ist also nicht nur zu fragen, ob Geberländer die (höheren) Renten der Griechen, den (größeren) Reichtum der Zyprer, das (instabilere) politische System Italiens, die (niedrigere) Abgabenquote Portugals und die ggf. (höhere) Steuerunehrlichkeit der Nehmerland-Bürger durch Unterstützung fördern sollten, sondern weitergreifend, ob die Solidarität der europäischen Länder und ihrer Bürger untereinander nicht auch und übergeordnet transnationale Themen wie das Streben nach Frieden, Wahrung der Menschenrechte, schonender Umgang mit knappen Ressourcen, Erhalt der Biodiversität beinhalten sollte - mit der Vision eines Europa als verantwortungsvollem globalen Akteur.

In Bezug auf die Eurokrise wurde die Frage, ob die wirtschaftsstarken Länder mit den wirtschaftsschwachen, oder die Reichen (Bürger oder Staaten) mit den Armen, oder die Nationen mit ihren Bürgern für ihre eigenen Aktionen in der Solidaritätsverantwortung stehen sollten, und aus welchen Motiven, durch die EZB-Studie zum Vermögen der Euroland-Privathaushalte sicherlich mit Material zum Nachdenken versehen.

Erläuterungen

(a) Der Medianwert z. B. des Einkommens von 101 Personen ist das Einkommen der 51. Person. 50 Personen verdienen weniger, 50 Personen verdienen mehr. Der Mittelwert hingegen ist die Summe aller Einkommen geteilt durch 101 (in diesem Beispiel). Verdienen die Höchstverdiener überproportional mehr, steigt der Mittelwert, der Median hingegen bleibt derselbe. Der Unterschied zwischen Median und Mittelwert ist ein qualitatives Maß für die Ungleichverteilung der Einkommen.

(b) SILC = Statistics on Income and Living Conditions (Statistik der EU über Einkommen und Lebensbedingungen). Datenerhebung, die seit 2007 in den meisten EU-Staaten regelmäßig durchgeführt wird.

(c) 60 % aller erfassten europäischen Haushalte besitzen eine Wohnimmobilie, weitere 23 % anderen Immobilienbesitz, wobei sich beide Gruppen überlappen. Die europäische Median-Wohnimmobilie ist 180 000 Euro wert, die vermietete Immobilie 103 000 Euro (Quelle: EZB 2013 wie (1): p. 5).

(d) Überschlagsrechnung für den durchschnittlichen Rentenanspruch eines deutschen Haushaltes: Eckrente (Durchschnittsverdiener 45 Jahre) = 1200 €; durchschnittliche Rente = 800 Euro; 1,3 Rentner pro Haushalt; 17 Jahre Rentenanspruch --> 800 x 1,3 x 12 (Monate) x 17 = 212 000 Euro.

(e) Nebenrechnung Bruttoeinkommen/BIP für die Beispiele Deutschland / Frankreich / Spanien / Griechenland: BIP 2570 / 2000 / 1060 / 208 Mrd. Euro (2011); Einwohner 82 / 63 / 46 / 11 Millionen; --> BIP/Person 31300 / 31700 / 23000 / 18900 Euro/Person;

Mittleres Bruttoeinkommen pro Haushalt (EZB-Studie) 44 / 37 / 31 / 28 Tausend Euro; Personen pro Haushalt 2,04 / 2,24 / 2,68 / 2,64; --> mittl. Brutto-Einkommen/Person 21600 / 16520 / 11600 / 10600 Euro/Person.

--> mittl. Brutto-Einkommen / BIP je Person 0,69 / 0,52 / 0,50 / 0,56.

Quellenangaben

Hinweis: Die EZB-Studie ist zu finden unter "ECB / Publications / Research and Paper Series / Statistics Paper Series" mit Veröffentlichungsdatum vom 8.4.13.

(1) "The Eurosystem Household Finance and Consumption Survey (HFCS). Results from the first wave"

European Central Bank, Statistics Paper Series No. 1 / April 2013: Chart 1.1, p. 16

(2) wie (1): Chart 1.3, p. 20

(3) "The Eurosystem Household Finance and Consumption Survey (HFCS). Methodological report for the first wave"

European Central Bank, Statistics Paper Series No. 2 / April 2013: Table 10.5, p. 96

(4) wie (1): Chart 4.3, p. 78

(5) "The Eurosystem Household Finance and Consumption Survey (HFCS). Results from the first wave, Statistical Tables", European Central Bank, Statistics Paper Series No. 2 / April 2013: Table B2

(6) wie (5): Table A3

(7) wie (1): Chart 4.4, p. 80

(8) wie (1): Chart 4.6, p. 83

(9) wie (1): Chart 4.1, p. 72

(10) wie (1): Chart 2.1, Panel A, p. 26

(11) wie (1): Chart 4.8, p. 86

(12) wie (1): Table 6.1, p. 99/100

(13) Lexas Information Network, Stand 2009, abgerufen 29.4.13

(14) "Pensions at a glance: public policies across OECD countries", E. Whitehouse, M. Queisser, OECD, 2007;

MPRA (Munic Personal Research Papers in Economics Archive), Paper No. 16349, posted 2009: p.33

Die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) hat 34 wirtschaftlich meist höherentwickelte Mitgliedsstaaten

(15) wie (14), p. 35

(16) Eurostat / Statistiken / Sektor Staat / Haupttabellen / Jährliche Finanzsstatistiken; Daten von 2012, abgerufen 30.4.13

(17) n-tv vom 6.12.12, "Steuerhinterziehung kostet Billion - Brüssel arbeitet an Aktionsplan"

(18) Handelsblatt vom 17.10.12, "Euro-Krise - Schwarzarbeit rettet Krisenländer vor freiem Fall"